FMI

Gita Gopinath es Consejera Económica y Directora del Departamento de Estudios del Fondo Monetario Internacional (FMI), con licencia laboral del Departamento de Economía de la Universidad de Harvard. En Harvard, es profesora de la cátedra John Zwaanstra de Estudios Internacionales y Economía.

Actualmente, es codirectora de la publicación Handbook of International Economics y fue codirectora de American Economic Review y directora editorial de Review of Economic Studies. Previamente, también se desempeñó como codirectora del programa de Finanzas Internacionales y Macroeconomía de la Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés), profesora visitante en el Banco de la Reserva Federal de Boston y miembro del panel de asesoramiento económico del Banco de la Reserva Federal de Nueva York. Entre 2016-18, ocupó el cargo de Asesora Económica del Ministro Jefe de Kerala. Asimismo, se desempeñó como miembro del Grupo Asesor de Personas Eminentes sobre asuntos del G-20 para el Ministerio de Finanzas de la Unión.

Aquí el texto integro publicado en la página del FMI, hoy miércoles 24 de junio, 2020

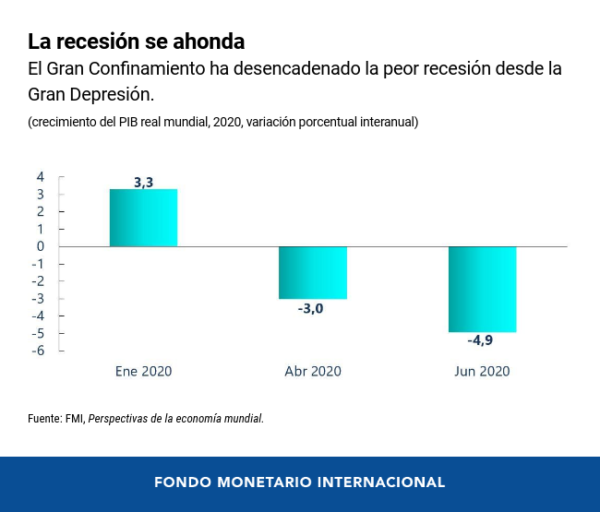

La pandemia de COVID-19 empujó las economías a un Gran Confinamiento, que contribuyó a contener el virus y salvar vidas, pero también desencadenó la peor recesión desde la Gran Depresión. Más de 75% de los países están reabriendo al mismo tiempo que la pandemia recrudece en muchas economías de mercados emergentes y en desarrollo. Varios países han comenzado a recuperarse. Sin embargo, a falta de una solución médica, la solidez de la recuperación es sumamente incierta, y el impacto en sectores y países, desigual.

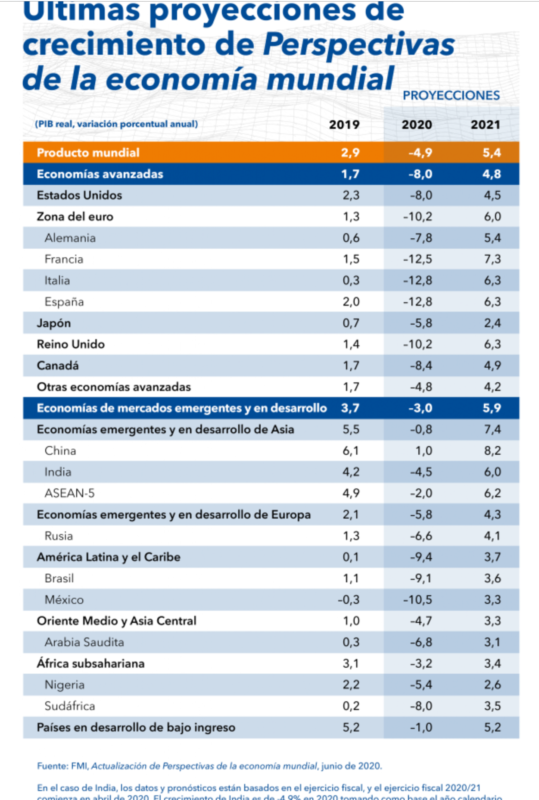

En comparación con el pronóstico de abril de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés), ahora proyectamos una recesión más profunda en 2020 y una recuperación más lenta en 2021. Se prevé que el producto mundial disminuirá 4,9% en 2020 —o sea, 1,9 puntos porcentuales menos que lo proyectado en abril— y que estará seguido de una recuperación parcial, con un crecimiento de 5,4% en 2021.

Estas proyecciones implican una pérdida acumulada para la economía mundial a lo largo de dos años (2020–21) de más de USD 12 billones como consecuencia de la crisis.

La revisión a la baja de las proyecciones de abril refleja resultados peores que los esperados en el primer semestre del año, la expectativa de un distanciamiento social más persistente en el segundo semestre, y el daño sufrido por el potencial de oferta.

Aguda incertidumbre

Este pronóstico está rodeado de incertidumbre, con riesgos tanto a la baja como al alza para las perspectivas. Del lado positivo, la reanudación de la actividad económica podría acelerarse de surgir novedades alentadoras en cuanto a vacunas y tratamientos y de intensificarse las políticas de respaldo. Del lado negativo, nuevas olas de infecciones podrían contrarrestar los avances registrados en términos de movilidad y gasto, así como endurecer rápidamente las condiciones financieras, exacerbando los problemas de endeudamiento. Las tensiones geopolíticas y comerciales podrían dañar las frágiles relaciones internacionales en un momento en que se proyecta un colapso del comercio exterior de aproximadamente 12%.

Una recuperación como ninguna otra

Una crisis como ninguna otra tendrá una recuperación como ninguna otra.

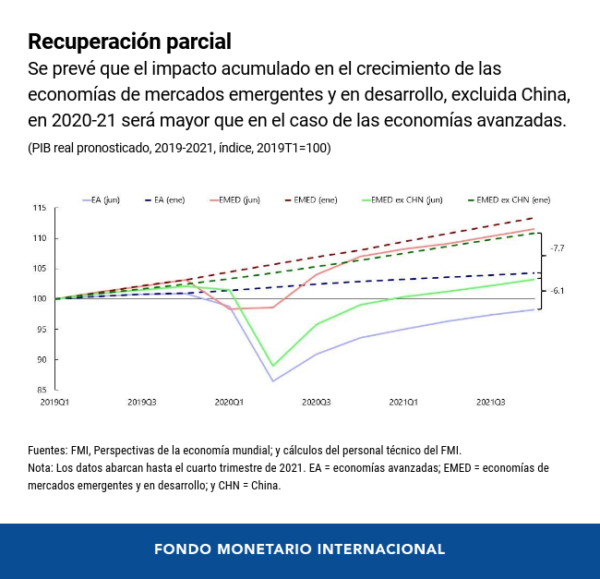

Primero, la histórica magnitud mundial de esta crisis obstaculiza las perspectivas de recuperación de las economías dependientes de las exportaciones y hace peligrar las perspectivas de convergencia del ingreso entre las economías en desarrollo y las avanzadas. Proyectamos una desaceleración profunda y sincronizada en 2020, tanto en las economías avanzadas (-8%) como en las de mercados emergentes y en desarrollo (-3%; -5% si se excluye China), y un aumento negativo del ingreso per cápita en más de 95% de los países. Se prevé que el impacto acumulado en el crecimiento del PIB de las economías de mercados emergentes y en desarrollo, excluida China, en 2020-21 será mayor que en el caso de las economías avanzadas.

Segundo, a medida que los países reabren, el repunte de la actividad es desigual. Por una parte, la demanda reprimida está produciendo una escalada del gasto en algunos sectores como el comercio minorista; por otra parte, los sectores de servicios que requieren intenso contacto, como la hospitalidad, los viajes y el turismo, continúan deprimidos. Los países con una fuerte dependencia de esos sectores probablemente sientan un impacto profundo y prolongado.

Tercero, el mercado laboral se ha visto seriamente afectado y a una velocidad sin precedentes, particularmente en el caso de los trabajadores semicalificados y de menor ingreso, que no tienen la opción de trabajar a distancia. Como la actividad en sectores que exigen mucha mano de obra, como el turismo y la hospitalidad, se mantendría atenuada, la recuperación completa del mercado laboral podría tardar un tiempo, lo cual empeoraría la desigualdad de ingreso y ahondaría la pobreza.

Las excepcionales políticas de respaldo han ayudado

Del lado positivo, la recuperación se beneficia de políticas de respaldo excepcionales, sobre todo en las economías avanzadas, y en menor medida en las de mercados emergentes y en desarrollo, que están más restringidas por el espacio fiscal. El apoyo fiscal mundial asciende actualmente a más de USD 10 billones, y la política monetaria se ha distendido drásticamente a través de recortes de las tasas de interés, inyecciones de liquidez y compras de activos. En muchos países, estas medidas han logrado apuntalar los medios de vida y evitar quiebras a gran escala, promoviendo por lo tanto la recuperación y ayudando a que no se formen tantas cicatrices duraderas.

Este respaldo excepcional, sobre todo por parte de los bancos centrales, también ha impulsado una vigorosa recuperación de las condiciones financieras, a pesar de la sombría situación en el sector real. Los precios de las acciones han recuperado terreno, los diferenciales de crédito se han estrechado, los flujos de inversiones de cartera hacia las economías de mercados emergentes y en desarrollo se han estabilizado, y las monedas que se habían depreciado drásticamente se han fortalecido. Al impedir una crisis financiera, las políticas de respaldo han contribuido a evitar un resultado peor en el sector real. Al mismo tiempo, la desconexión entre el sector real y los mercados financieros suscita inquietudes en torno a la posibilidad de una toma de riesgo excesiva y constituye una vulnerabilidad significativa.

Aún no estamos fuera de peligro

Dada la tremenda incertidumbre, las autoridades deberían mantenerse atentas y adaptar las políticas acorde con la evolución de la situación. Por el momento, debe continuar el sustancial respaldo conjunto de la política fiscal y monetaria, sobre todo en los países en los cuales se proyecta que la inflación se mantenga atenuada.

Al mismo tiempo, los países deben asegurarse de que la rendición de cuentas y la transparencia en el ámbito fiscal sean adecuadas, y de que la independencia de la política monetaria no peligre.

Una prioridad, incluso a medida que los países reabren, es controlar los riesgos sanitarios. Para ello es necesario continuar fortaleciendo la capacidad sanitaria, realizar análisis clínicos, rastreos y aislamientos generalizados, y mantener el distanciamiento social (además de utilizar mascarillas). Estas medidas contribuyen a contener la propagación del virus, comunican al público que los nuevos brotes pueden controlarse de manera ordenada, y minimizan los trastornos económicos. La comunidad internacional debe ampliar más la asistencia financiera y los conocimientos que pone al servicio de los países con una capacidad sanitaria limitada. Es necesario hacer más para garantizar la producción y distribución adecuadas y asequibles de vacunas y tratamientos cuando entren en circulación.

En los países cuyas actividades están seriamente restringidas por la crisis sanitaria, la gente más afectada debería recibir un apoyo de su ingreso a través de seguros por desempleo, subsidios salariales y transferencias de efectivo, y las empresas afectadas deberían recibir apoyo en forma de tributación diferida, préstamos, garantías de crédito y donaciones. Para beneficiar de manera más directa a los desempleados en los países con sectores informales extensos, será necesario ampliar los pagos digitales y complementarlos con respaldo en especies en forma de alimentos, medicamentos y otros artículos de primera necesidad brindados a través de gobiernos locales y organizaciones comunitarias.

En los países que han comenzado a reabrir y cuya recuperación está en marcha, la política de respaldo tendrá que ir orientándose hacia la promoción de la reincorporación laboral, facilitando la reasignación de trabajadores de sectores en contracción a sectores con creciente demanda. Ello podría requerir gasto en capacitación y subsidios a la contratación focalizados en los trabajadores más expuestos al riesgo de desempleo a largo plazo. Para respaldar la recuperación, también será necesario sanear los balances y abordar el sobreendeudamiento. Ello requerirá sólidos marcos de insolvencia y mecanismos que faciliten la reestructuración y disposición de la deuda problemática.

Las políticas de respaldo también deberían dejar poco a poco de estar focalizadas para generalizarse. Si existe margen de maniobra fiscal, los países deberían emprender una inversión pública verde para acelerar la recuperación y afianzar los objetivos climáticos a más largo plazo. Para proteger a los más vulnerables, durante un tiempo será necesario ampliar el gasto en la red de protección social.

La comunidad internacional debe asegurarse de que las economías en desarrollo puedan financiar el gasto crítico ofreciendo financiamiento concesionario, alivio de la deuda y donaciones, y que las economías de mercados emergentes y en desarrollo cuenten con acceso a la liquidez internacional, a través de la estabilidad del mercado financiero, las líneas de canje de los bancos centrales y el despliegue de una red de protección financiera mundial.

Esta crisis también planteará retos a mediano plazo. Se prevé que la deuda pública este año tocará máximos históricos en relación con el PIB tanto en las economías avanzadas como en las de mercados emergentes y en desarrollo. Los países necesitan marcos fiscales sólidos para la consolidación a mediano plazo, mediante recortes del gasto improductivo, la ampliación de la base tributaria, la minimización de la elusión fiscal y una mayor progresividad de la tributación en algunos países.

Al mismo tiempo, esta crisis también presenta una oportunidad para acelerar la transición hacia un crecimiento más productivo, sostenible y equitativo a través de la inversión en nuevas tecnologías verdes y digitales y la ampliación de las redes de protección social.

La cooperación internacional es fundamental frente a una crisis verdaderamente mundial. No se deben escatimar esfuerzos para resolver las tensiones comerciales y tecnológicas, mejorando al mismo tiempo el sistema de comercio multilateral basado en reglas. El FMI continuará haciendo lo posible para garantizar una liquidez internacional adecuada, brindar financiamiento de emergencia, respaldar la iniciativa del G-20 para la suspensión del servicio de la deuda, y brindar asesoramiento y apoyo a los países durante esta crisis sin precedentes.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.