Cuando los precios del litio comenzaron a dispararse a finales de 2025, los titulares advirtieron sobre una inflación desbocada de las baterías, carteras de proyectos amenazadas y un mercado de almacenamiento al borde del abismo.

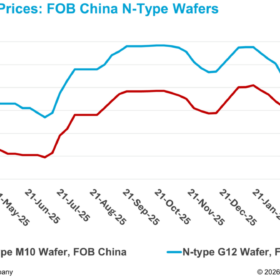

Entonces ocurrió algo inesperado. A pesar de que los precios del carbonato de litio subieron más de un 102% en seis meses, y de que los costos de las celdas de litio-ferrofosfato aumentaron entre un 15% y un 30%, el capex total de los proyectos BESS a escala de servicios públicos en Estados Unidos, Alemania y China ha aumentado menos de un 15%. Incluso cuando los aumentos de precios de las celdas de batería se trasladan por completo a través de la cadena de suministro, apenas se notan a nivel de sistema.

Esta desconexión revela una verdad más profunda sobre la estructura de costos del mercado de almacenamiento actual. El capex de BESS ya no se comporta como una curva de costos tecnológica, porque el almacenamiento ahora funciona como infraestructura y no como una tecnología modular. Ese cambio comenzó hace años, a medida que los costos del balance del sistema y los costos blandos superaron a los costos de las celdas.

Esto se ha vuelto ahora decisivo. Los costos de baterías y hardware continúan su tendencia descendente como proporción del costo total del proyecto, mientras que los costos blandos —es decir, permisos, interconexión, cumplimiento normativo y ejecución— influyen cada vez más en la brecha de costos de BESS entre regiones. El resultado es un mercado en el que los costos se sienten inestables, no porque las baterías se estén encareciendo, sino porque construirlas se ha vuelto más difícil, más lento y más condicionado.

La inflación de los precios de las baterías atrae la atención porque se mueve rápido y aparece en los titulares. Los precios del litio se disparan, las cotizaciones de celdas suben, y de ahí se asume que los proyectos de almacenamiento deben estar encareciéndose. Pero en 2026 esa lógica ya no se sostiene.

Las celdas de batería siguen importando, pero ya no dominan las tendencias de costos. En 2026, las celdas y los módulos representan entre el 25% y el 45% del capex total de BESS, una marcada reducción frente a principios de la década de 2020, dado que el balance del sistema, la interconexión y los costos de ejecución han adquirido una mayor participación. Una vez incluidos esos elementos, los shocks de precios de las celdas pierden fuerza.

El diseño de los sistemas también evoluciona de formas que amortiguan la inflación. Las celdas de mayor formato y los racks de mayor capacidad reducen la complejidad interna del sistema, y compensan parte de la presión derivada de los mayores precios de los materiales. El resultado no son proyectos más baratos, sino sorprendentemente estables.

Cumplimiento, velocidad, ejecución

La economía de los BESS ya no se define por quién compra las baterías más baratas. En Estados Unidos, los requisitos de entidad extranjera de preocupación (FEOC, por sus siglas en inglés) vinculados a la elegibilidad para créditos fiscales han desplazado la estrategia de cadena de suministro de una decisión de compras a un factor decisivo para la viabilidad de los proyectos. Los desarrolladores ahora deben probar el cumplimiento a nivel de instalación, gestionar de forma más explícita el origen de los componentes y alinear a los proveedores con los requisitos de financiación.

El impacto en costos rara vez aparece como una partida de capex más alta. De hecho, la reciente moderación en los precios de las baterías ha reflejado las devoluciones del IVA a la exportación de China, que ahora se están eliminando gradualmente. A medida que esas devoluciones se retiran, queda expuesto lo poco que el precio del hardware por sí solo determina la viabilidad de un proyecto. Los costos reales aparecen como retrasos, primas de riesgo añadidas y un acceso más lento al capital.

Este cambio es más pronunciado en sistemas maduros y con restricciones de capacidad. Pero en mercados emergentes del Sudeste Asiático, América del Sur y partes de Oriente Medio y África, la sensibilidad al precio sigue siendo mayor, y el bajo capex inicial continúa impulsando las decisiones de compra.

Para los centros de datos de hiperescala, este cambio es aún más pronunciado. Las cargas impulsadas por inteligencia artificial exigen una fiabilidad extrema y un despliegue rápido. El almacenamiento se trata como infraestructura esencial, no como un complemento sensible al precio. En este contexto, la velocidad y la certidumbre importan más que los ahorros marginales de costos. Como resultado, los operadores de centros de datos son mucho menos resistentes a precios más altos de BESS, y están llamados a convertirse en un importante motor de demanda en los próximos años, en particular en Estados Unidos, donde las restricciones de acceso a la red intensifican la necesidad de almacenamiento in situ.

El resultado es una brecha cada vez mayor entre desarrolladores. Aquellos con plataformas verticalmente integradas, cadenas de suministro conformes y experiencia en permisos pueden avanzar rápido y asegurar financiación. Aquellos optimizados para hardware de bajo costo están más expuestos a rediseños, renegociaciones y riesgo de ejecución. Las baterías pueden ser las mismas. Los resultados no.

De un lado están los desarrolladores guiados por la ejecución. Invierten temprano en cadenas de suministro conformes con FEOC, cultivan relaciones diversificadas con proveedores y tratan los permisos y la interconexión como capacidades centrales, no como obstáculos administrativos. Están dispuestos a aceptar aumentos modestos del capex nominal para reducir el riesgo y la incertidumbre de financiación.

Del otro lado están los actores guiados por el precio, todavía optimizados para el menor costo posible del equipamiento. Están más expuestos a ventanas de oferta cortas, cuellos de botella de suministro y disrupciones impulsadas por políticas. En un mercado donde los retrasos pueden borrar los retornos, esa exposición separa cada vez más a ganadores y perdedores.

Esta división ayuda a explicar por qué el despliegue de BESS continúa acelerándose a pesar del aumento de los precios de las baterías. Se espera que la demanda mundial de almacenamiento de energía crezca un 7% de 2025 a 2026, con instalaciones proyectadas en expansión durante la próxima década. El mercado no se está estancando porque las baterías sean más caras; se está consolidando alrededor de actores que pueden gestionar la complejidad.

Curva de costos de capacidad

La visión de S&P Global Energy es que las baterías seguirán mejorando, abaratándose y estandarizándose. Construirlas a tiempo, dentro del presupuesto y en cumplimiento normativo, quizá no. Si bien el impacto marginal de las oscilaciones en los precios de las baterías puede parecer manejable para los desarrolladores a nivel de proyecto, puede ser mucho más relevante para los proveedores aguas arriba.

A medida que el mercado BESS madura, la lógica tradicional de la curva de aprendizaje se está rompiendo. Los costos de hardware seguirán cayendo a largo plazo, pero el capex de los proyectos estará determinado cada vez más por la regulación, las restricciones de red y el riesgo de ejecución. El costo promedio del almacenamiento importará menos que la variación entre proyectos. Esa divergencia también cambia quién absorbe la volatilidad: los desarrolladores pueden ver solo cambios modestos, pero los integradores de sistemas sin producción propia de celdas pueden ver comprimida su rentabilidad cuando los precios de las baterías se mueven entre un 20% y un 30% en una ventana corta.

La próxima fase del almacenamiento de energía la ganarán quienes cuenten con cadenas de suministro diversificadas y resilientes, flexibilidad de ejecución y solidez de balance para entregar proyectos de forma fiable en un entorno restringido y politizado. En la práctica, esa ventaja se aplicará cada vez más a actores más verticalmente integrados, ya que están mejor posicionados para gestionar la volatilidad de los costos de insumos, proteger márgenes y absorber reajustes de precios impulsados por políticas a lo largo de la cadena de valor.

Sobre la autora

Paola Perez Peña es analista principal sénior de investigación en el grupo de Tecnología de Energía Limpia de S&P Global, centrada en investigación, análisis y perspectivas sobre tecnologías y cadena de suministro. Perez Peña cuenta con varios años de experiencia en consultoría e investigación en el sector energético, centrada en tecnologías emergentes y desarrollo de estrategias para empresas de servicios públicos y de petróleo y gas.

Paola Perez Peña es analista principal sénior de investigación en el grupo de Tecnología de Energía Limpia de S&P Global, centrada en investigación, análisis y perspectivas sobre tecnologías y cadena de suministro. Perez Peña cuenta con varios años de experiencia en consultoría e investigación en el sector energético, centrada en tecnologías emergentes y desarrollo de estrategias para empresas de servicios públicos y de petróleo y gas.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.