De acuerdo con nueve de cada 10 integrantes de la Alta Dirección, la sostenibilidad es un concepto que debe estar integrado en la estrategia de negocios, por su importancia para gestionar los impactos económicos, ambientales y sociales. Adicionalmente, 43 por ciento reconoce que existe conversación sobre conceptos de sostenibilidad en su Consejo de Administración y comités.

La sostenibilidad tiene un papel clave para las organizaciones; sin embargo, derivado del contexto actual del país, la sostenibilidad no ha cobrado la relevancia deseada.

De acuerdo con Desarrollo Sostenible en México 2020, el más reciente estudio de KPMG en México, firma multidisciplinaria que provee servicios profesionales de Auditoría, Impuestos y Legal, y Asesoría, 70 por ciento de la Alta Dirección considera que persiste un bajo nivel de desarrollo de sostenibilidad en el ámbito nacional, ya que solo 31 por ciento de las empresas cuentan con un presupuesto asignado para temas de sostenibilidad, y únicamente 25 por ciento emite un reporte sobre dicho tema.

Jesús Luna, Socio Líder de Asesoría en Auditoría Interna y Gestión de Riesgo Empresarial de KPMG en México: “El concepto de sostenibilidad es un tema crítico que muestra que la madurez de las organizaciones en México es baja. Esto se debe a dos grandes factores: la situación económica que ha llevado a muchas empresas a tomar precauciones financieras en las que se prioriza la operación en lugar de la estrategia, y la percepción de las compañías sobre la sostenibilidad como un costo, más que como una inversión”.

Por sexta ocasión, KPMG en México desarrolla este estudio para monitorear el nivel de evolución, retos y oportunidades de la sostenibilidad con los que cuentan las organizaciones en el país. Esta edición incluye la opinión de 294 integrantes de la Alta Dirección de distintas empresas, y analiza los resultados bajo el contexto global impactado por la pandemia de Covid-19.

Jessica Jiménez, Directora de Asesoría en Sostenibilidad de KPMG en México: “Frente a este escenario de incertidumbre, el desarrollo sostenible de las corporaciones debe ser dinámico y capaz de adaptarse a las condiciones del mercado, a marcos regulatorios cambiantes, a nuevas narrativas políticas, sociales y económicas, así como asegurar la continuidad de las operaciones”.

Principales resultados:

I. Sostenibilidad y monitoreo de factores críticos

Nivel de madurez en sostenibilidad:

• 65% considera que el nivel de su organización es de alto a medio; 5% menos que en 2018

• 33% comenta tener un nivel bajo, lo cual aumentó seis puntos porcentuales desde 2018

• 2% lo considera nulo

Asignación de presupuesto:

• 61% manifiesta no disponer de un presupuesto formalmente asignado para la gestión de los asuntos relacionados con sostenibilidad (vs. 46% en 2018)

• 31% afirma sí contar con uno (vs. 41% en 2018)

II. Supervisión de los órganos de gobierno

Consejo de Administración sostenible:

La Alta Dirección reconoce si en su Consejo de Administración y comités se llega a conversar sobre los conceptos de sostenibilidad:

• 43% aborda el tema

• 38% lo hace en ocasiones, aunque no de manera formal y bajo agenda

• 19% no lo tiene como parte de su conversación

Direcciones interesadas:

Adicional al área de Sostenibilidad, las cuatro direcciones más involucradas en el tema y las que lo consideran relevante son:

1) Dirección General (89%)

2) Dirección de Recursos Humanos (65%)

3) Dirección de Operaciones (63%)

4) Dirección de Finanzas (52%)

“El Consejo le otorga cada vez mayor relevancia a las cuestiones relacionadas con la sostenibilidad, principalmente por dos hechos: mayor atención de inversionistas y gestores que exigen una visión a largo plazo en sus políticas de inversión, y la tendencia en determinados países a una mayor regulación en la materia”: Jesús Luna, Socio Líder de Asesoría en Auditoría Interna y Gestión de Riesgo Empresarial.

III. Transparencia y rendición de cuentas

Sostenibilidad transparente:

• 75% comenta que no emite un informe de sostenibilidad en su organización, pero 83% de dicha muestra pertenece a compañías que cuentan hasta con 500 empleados

• La tendencia de las organizaciones cambia a partir de aquellas que cuentan con más de 4,000 trabajadores, las cuales respondieron en su mayoría que sí emiten un reporte de sostenibilidad

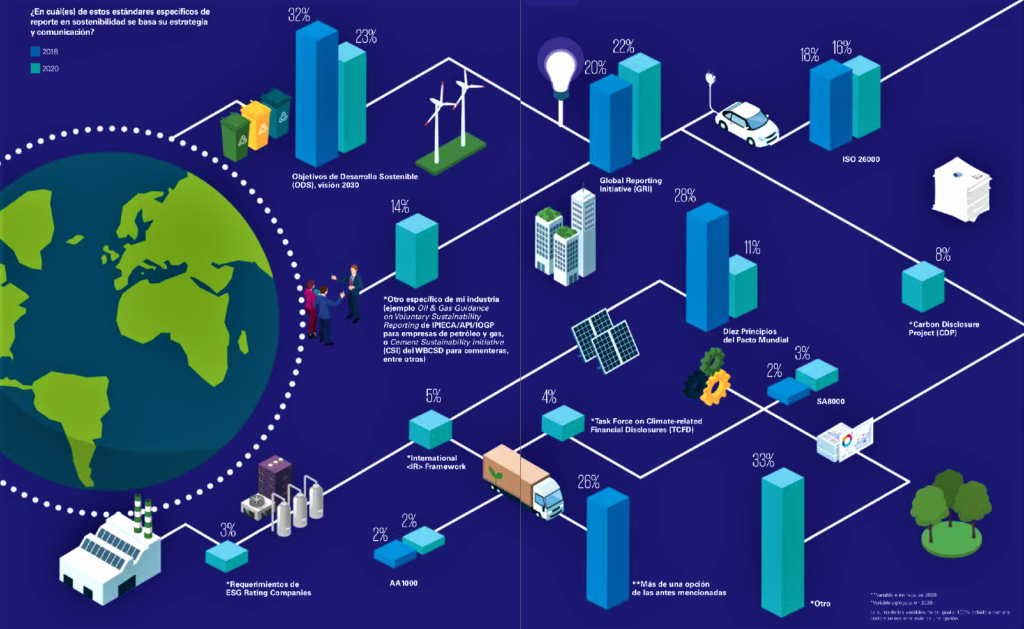

Estándares específicos de reportes:*

De acuerdo con los encuestados, estos son los principales estándares en los que basan su estrategia y comunicación:

1) Objetivos de Desarrollo Sostenible (ODS), visión 2030 (23%)

2) Global Reporting Initiative (GRI) (22%)

3) ISO 26000 (16%)

4) Otros, específicos de su industria (14%)

5) Diez Principios del Pacto Mundial (11%)

6) Carbon Disclosure Project (CDP) (8%)

Indicadores críticos:

Los participantes reconocen tener identificados y medidos, mediante indicadores, los datos sobre temas críticos ambientales y sociales de los siguientes nueve rubros:

1) Responsabilidad del producto (59%)

2) Prácticas laborales (59%)

3) Energía (54%)

4) Agua (52%)

5) Residuos (48%)

6) Derechos humanos (47%)

7) Comunidades (34%)

8) Cambio climático (25%)

9) Biodiversidad (13%)

Identificación y comunicación con grupos de interés:

• 64% ha identificado claramente a sus grupos de interés

• 11% ha identificado y adicionalmente categorizado a sus grupos de interés por importancia

• 68% ha establecido mecanismos de diálogo o retroalimentación con sus grupos de interés

IV. Gestión y seguimiento del desempeño

Un objetivo parcial:

El concepto de sostenibilidad está incluido en la planeación estratégica e indicadores del tablero de control balanced scorecard (BSC):

• 48% lo incluye de manera parcial en aspectos sociales, ambientales o económicos

• 27% no lo incluye

• 25% sí lo incluye

Monitoreo del consumo y manejo de recursos:

• 57% cuenta con un análisis total o parcial de eficiencia energética, en el que son considerados temas como fuentes de energía, tipo de combustible, horarios de consumo y otros

• 59% cuenta con un análisis total o parcial de eficiencia de uso de agua, en el que son considerados temas como fuentes, consumo, reciclaje y otros puntos relevantes

Impactos económicos:

• 58% indica no haber sufrido impactos de naturaleza económica asociados a aspectos ambientales o sociales

• 42% ha sufrido impactos significativos o medios / inmateriales

Evaluación de agencias calificadoras:*

• 58% afirma que su empresa no ha sido evaluada

• 30% no tiene conocimiento

• 25% ha sido evaluada por diversas entidades

V. Cambio Climático

Inventario de emisiones, obligaciones en materia ambiental y económica:

• 15% de los encuestados conocen la Ley General de Cambio Climático y su reglamento, que fueron aprobados por la Cámara de Diputados en México, y las implicaciones que tiene para las empresas en el país (vs. 28% en 2018)

• 69% no cuenta con un inventario de CO2 en su organización (vs. 44% en 2018)

• 27% planea realizar un inventario de CO2 en menos de un año (vs. 36% en 2018)

Deberes ambientales:

Actividades a las que se debe la obligación de reportar la Cédula de Operación Anual (COA) de las organizaciones de los encuestados:

1) Generación de residuos peligrosos (26%)

2) Manejo de residuos peligrosos (24%)

3) Descarga de aguas residuales en cuerpos receptores que sean aguas nacionales (17%)

4) Generación de emisiones de gases y compuestos de efecto invernadero (RENE) (13%)

5) Fuente Fija de Jurisdicción Federal (FFJF) en materia de atmósfera (7%)

Inversión en desarrollo sostenible:

• 21% cuenta con un ejercicio de materialidad para prospectar temas de sostenibilidad (ambiental, social y económica)

• 8% cuenta con una metodología para monetizar intangibles por medio de la identificación y valuación de externalidades

“Es sustancial que todas las organizaciones integren la sostenibilidad en su estrategia de negocios y que la aborden para estar a la altura de los requerimientos comerciales de las corporaciones globales, y puedan centrarse en medidas de resiliencia, asegurándose de anticipar y gestionar riesgos para la fuerza laboral, los clientes y otros grupos de interés”, concluye Jesús Luna.

*Nota: las respuestas señaladas no suman 100% debido a que era posible seleccionar más de una opción.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.