Hace algunos días el organismo multilateral dio a conocer su reporte ‘Geopolítica de la Transformación Energética: El factor hidrógeno’, un documento que está llamado a convertirse en un texto necesario para entender no sólo cómo la irrupción del combustible del futuro tendrá la capacidad de redefinir las relaciones entre países y del comercio internacional en los próximos años sino también trastocar las relaciones de poder entre naciones y regiones.

No es aventurado pensar que la época del hidrógeno verde será otro capítulo de la energía a nivel planetario como lo fue la crisis de la energía en los albores de los años 70’s del siglo pasado o del suministro generalizado del gas natural años más tarde.

Redimensionar el pleno alcance que tendrá el hidrógeno verde como industria en sí misma y cómo influirá en el resto de las actividades productivas es una tarea aun por ser desarrollada de forma pública, porque lo que sí es un hecho es el fomento a su producción y a su exportación que de forma pública se ha hecho en los tiempos recientes.

Esta es la reseña que hace IRENA, sobre su estudio ‘Geopolítica de la transformación energética: el factor hidrógeno.’

El rápido crecimiento de la economía del hidrógeno mundial puede producir importantes cambios geoeconómicos y geopolíticos que originen una ola de nuevas interdependencias, según un nuevo análisis de la Agencia Internacional de Energías Renovables (IRENA). En el informe titulado ‘Geopolítica de la transformación energética: el factor hidrógeno’ se pronostica que el hidrógeno cambiará la geografía del comercio de energía y regionalizará las relaciones energéticas, así como la aparición de nuevos centros de influencia geopolítica basados en la producción y el uso de hidrógeno, a medida que decaiga el comercio tradicional de petróleo y gas.

Impulsado por la urgencia climática y los compromisos de los países con respecto a la producción de cero emisiones netas, IRENA estima que el hidrógeno representará hasta el 12 por ciento del uso de energía en el mundo para 2050. Se cree que el creciente comercio y las inversiones dirigidas en un mercado dominado por los combustibles fósiles y valorado actualmente en 174 mil millones de dólares aumentará la competitividad económica e influenciará el escenario de la política exterior con acuerdos bilaterales que se diferenciarán notablemente de las relaciones basadas en los hidrocarburos del siglo XX.

Francesco La Camera, director general de IRENA: “El hidrógeno podría ser el eslabón perdido de cara a un futuro con energía segura para el clima. El hidrógeno se apalanca claramente en la revolución de las energías renovables, de modo que el hidrógeno verde se presenta como una solución radical para alcanzar la neutralidad climática sin comprometer el crecimiento industrial y el desarrollo social. Pero el hidrógeno no es un nuevo petróleo. Y la transición no es la sustitución de un combustible sino el cambio a un nuevo sistema con alteraciones políticas, técnicas, medioambientales y económicas.”

“Es el hidrógeno verde el que incorporará nuevos y diversos participantes al mercado, diversificará las rutas y los suministros y hará pasar el poder de las manos de unos pocos a las de la mayoría. Gracias a la cooperación internacional, el mercado del hidrógeno podría ser más democrático e inclusivo, con oportunidades por igual para los países desarrollados y en desarrollo.”

IRENA calcula que más del 30 por ciento del hidrógeno producido podría ser objeto de comercio transfronterizo para 2050, un porcentaje superior al del gas natural en la actualidad. Los países que no han comerciado tradicionalmente con energía están estableciendo relaciones energéticas bilaterales en torno al hidrógeno. A medida que se incorporen más operadores y nuevas clases de importadores y exportadores netos, es improbable que el comercio de hidrógeno se convierta en un negocio armado o un cártel, a diferencia de la influencia geopolítica del petróleo y del gas.

El comercio transfronterizo de hidrógeno va a experimentar un crecimiento considerable con más de treinta países y regiones planificando ya hoy su comercio activo. Algunos países que esperan ser importadores ya están poniendo en marcha una diplomacia específica del hidrógeno, como Japón y Alemania. Los exportadores de combustibles fósiles consideran cada vez más el hidrógeno una forma atractiva de diversificar sus economías, como es el caso de Australia, Omán, Arabia Saudita y los Emiratos Árabes Unidos. Sin embargo, hacen falta estrategias de transición económica más amplias, ya que el hidrógeno no compensará las pérdidas de los ingresos generados por el petróleo y el gas.

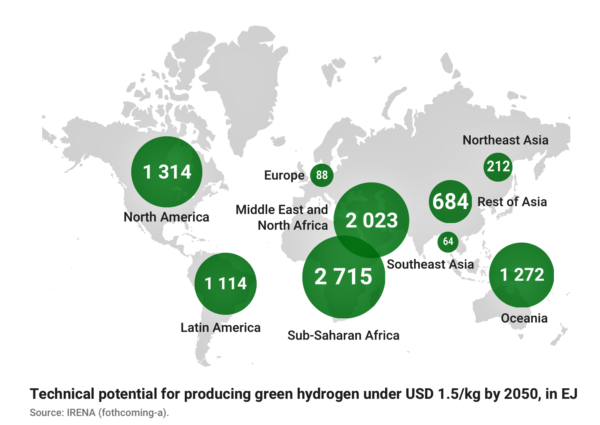

El potencial técnico de producción de hidrógeno supera significativamente la demanda mundial estimada. Los países más capaces de generar electricidad renovable barata serán los mejor posicionados para producir hidrógeno verde de manera competitiva. Países como Chile, Marruecos y Namibia, que son importadores netos de energía en la actualidad, se convertirán en exportadores de hidrógeno verde. Explotar el potencial de regiones como África, América, Medio Oriente y Oceanía podría limitar el riesgo de concentrar las exportaciones en una zona geográfica, pero para ello, muchos países necesitarán transferencias tecnologías, infraestructura e inversiones a diferentes escalas.

Es probable que la geopolítica del hidrógeno limpio se desarrolle en distintas fases. El informe estima que en la década de 2020 se producirá una gran carrera por el liderazgo tecnológico. Pero no es previsible que la demanda despegue hasta mediados de la década de 2030. Para entonces, el hidrógeno verde competirá en costos con el hidrógeno fósil en todo el mundo, algo que ocurrirá incluso antes en países como China, Brasil y la India. El hidrógeno verde ya era asequible en Europa durante la escalada de los precios del gas natural ocurrida en 2021. Es probable que el reacondicionamiento de las tuberías de gas natural aumente todavía más la demanda y facilite el comercio de hidrógeno.

Los países con un amplio potencial de renovables podrían convertirse en centros de industrialización verde, que utilizarían su potencial para captar industrias grandes consumidoras de energía. Por otra parte, tener parte en la cadena de valor del hidrógeno puede aumentar la competitividad económica. En particular, la fabricación de equipos como electrolizadores y pilas de combustible podría generar negocio. China, Japón y Europa ya han tomado la delantera en la producción, pero la innovación modificará el escenario de fabricación actual.

El hidrógeno verde puede reforzar la independencia, la seguridad y la resiliencia en materia energética al reducir la dependencia de las importaciones y la volatilidad de los precios y aumentar la flexibilidad del sistema energético. Sin embargo, las materias primas necesarias para el hidrógeno y las tecnologías renovables podrían enfocar la atención hacia la seguridad de los materiales. La escasez y las fluctuaciones de los precios podrían repercutir en las cadenas de suministro de hidrógeno y afectar negativamente los costos y los ingresos.

Formular las normas y la gobernanza del hidrógeno podría generar competencia geopolítica o abrir una nueva era de cooperación internacional reforzada. Ayudar en particular a los países en desarrollo a desplegar las tecnologías del hidrógeno verde y poner en marcha industrias del hidrógeno podría evitar el crecimiento de la brecha mundial de la descarbonización y promover la equidad y la inclusión, con la creación de cadenas de valor locales, industrias verdes y empleos en países con gran riqueza de renovables.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.