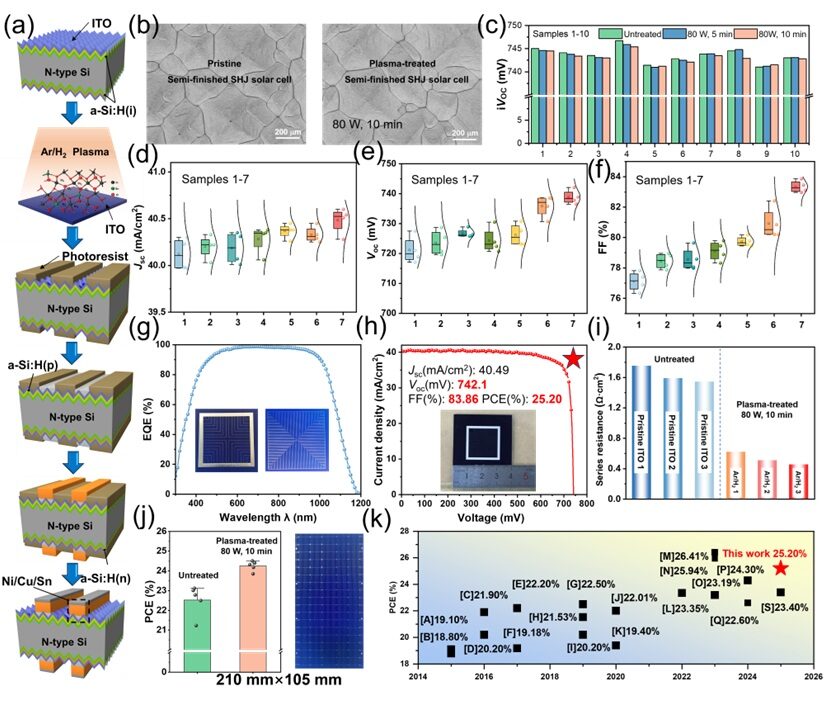

El acuerdo anunciado entre países miembros y no miembros de la Organización de Países Exportadores de Petróleo (OPEP) durante la reunión del G-24 el 12 de abril de 2020, con el cual se busca lograr, por lo menos, una reducción de 9.7 millones de barriles diarios (MMb/d) en la oferta mundial de petróleo en los meses siguientes, resultó insuficiente para contener la caída de los precios de esta materia prima. Al margen de ello, insiste alta incertidumbre por el reacomodo geopolítico y las acciones de Estados Unidos, Arabia Saudita y Rusia en esta materia.

La menor demanda de petróleo y productos petrolíferos, debido a una menor actividad económica internacional ocasionadas por las medidas de las autoridades para contener los contagios de Covid-19, resultó en que, por primera vez en la historia, se registraran cotizaciones negativas en algunos contratos a futuro con vencimiento a corto plazo, afectando los precios de petróleo en todo el mundo y generando una reducción de la producción de crudo y gas asociado.

El 21 de abril de2020, mientras en Estados Unidos los contratos del petróleo West Texas Intermediate (WTI) con vencimiento en mayo se llegaron a cotizar en -37 USD/b, en México la Mezcla Mexicana de Exportación (MME) cerró en -2.37 USD/b, su nivel más bajo en la historia.

Durante el 2019, el precio promedio de la MME fue de 56.1 USD/b en promedio. Derivado de las acciones para contener la propagación de Covid-19 y ante la expectativa de un escenario de menor crecimiento económico, primero de China y luego mundial, el no alineamiento de los intereses geopolítico de los tres mayores productores petróleo del mundo provocó que Arabia Saudita amenazara con incrementar su oferta de petróleo de 10 MMb/d a 13.1 MMB/d, volumen de producción similar al de Estados Unidos (13.3 MMb/d), y muy por arriba de los 10.5 MMb/d de Rusia.

Por otro lado, lo que ha quedado de manifiesto ante esta contingencia es el hecho de que las empresas puede apalancar la continuidad de sus operaciones con la ayuda de la tecnología; sin embargo, esto no sería posible sin un abasto confiable de fluido eléctrico. De ahí surge la importancia de garantizar que las economías del mundo cuenten con el flujo oportuno y asequible de este servicio.

Los principales retos del sector:

• Caída del consumo industrial de energía eléctrica

• Diferimiento de inversiones en modernización y Energías Renovables

• Revisión de proyectos prioritarios, es decir, centrarse en el mantenimiento más que en nuevos proyectos de inversión

• Recorte de la producción nacional, por los compromisos de OPEP+ y restricciones de almacenamiento o logística

• Reducción de contactos físicos en la medición de la carga, en función de la preservación del suministro de energía

• Enfoque en logística integrada, incluyendo apoyo a proveedores dentro de la cadena de suministro

• Las empresas productoras y de servicios necesitan reforzar los protocolos de seguridad para evitar la contaminación de la tripulación

• Creación de comités específicos para medir conflictos por incumplimientos contractuales

• Medidas adoptadas por el Centro Nacional de Control de Energía (CENACE) y la Secretaría de Energía (Sener) en cuanto a la operación de nuevas unidades de generación renovable bajo el argumento de no afectar la seguridad energética nacional

• Reanudación de la generación contaminante (combustóleo)

• Aumento de la morosidad por contracción del flujo de efectivo y menor consumo industrial de energía

• Impactos tarifarios en el consumo de bajos ingresos e impacto económico en las empresas por disminución de operaciones y, en consecuencia, de menor consumo de energía

• Estructuración de capital, renegociaciones de deuda y aplazamiento de obligaciones

• Gestión de cartera de activos o desinversiones de activos no estratégicos

El sector energético podría estar sujeto a un replanteamiento sustancial por la disminución a corto plazo de la demanda, y ante una lenta recuperación, requerirá una importante inyección de capital para transitar en una época de crisis.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.