Hoy presentamos un estudio a profundidad del Mercado Bilateral de Energía Eléctrica, que Zumma Energy Consulting comparte para los lectores de pv-magazine Mexico.

Es un estudio que revisa la historia del mercado de energía eléctrica a partir de 1992, año en que se genera el primer gran paso en la materia de comercialización de la energía que desde entonces no ha dejado de evolucionar.

El estudio no se podría presentar en mejor momento y es que hoy estamos a unos días para asistir a la nueva edición del MIREC WEEK 2019, que habrá de desarrollarse del 20 al 22 de mayo en el centro de exposiciones del World Trade Center de la Ciudad de México.

A continuación el texto integro de Zumma Energy Consulting para MIREC WEEK.

1. El mercado bilateral en México

En 1992, tras décadas en las que la actividad de generación de energía eléctrica estuvo limitada a una sola compañía (CFE), la reforma a la Ley del Servicio Público de Energía Eléctrica (LSPEE) permitió la participación de actores privados en este mercado, abriendo así la posibilidad de suministrar energía a consumidores finales.

Esta reforma es el nacimiento del primer modelo de mercado bilateral entre generadores y consumidores de energía en México, hoy en día conocido como el mercado legado.

Desde su establecimiento, más de 500 permisos de generación han sido otorgados bajo las modalidades de la LSPEE conocidas como Autoabastecimiento y Cogeneración. Se estima que en la actualidad los proyectos asociados a estos permisos suministran electricidad a más de 2,000 empresas en el país, y la energía producida por éstos representa alrededor de 16 por ciento de la generación total en México.

A partir de 2008, y en los años siguientes, entraron en vigor una serie de reformas, entre las que se incluye la Ley para el Aprovechamiento de Energías Renovables y el Financiamiento de la Transición Energética (LAERFTE), y la implementación de instrumentos e incentivos para la generación de energía a partir de fuentes renovables. Dentro de estos instrumentos se incluyó el costo de porteo (tarifa de transporte conocida como “estampilla postal”) y el “banco de energía”. Estas medidas promovieron un importante crecimiento en proyectos renovables (legados) desarrollados para vender su energía a empresas privadas.

En 2013 se aprobó la Ley de la Industria Eléctrica (LIE), a través de la cual se modificó, entre otros, el mercado bilateral entre generadores y usuarios finales. La Ley dio origen al Mercado Eléctrico Mayorista (MEM), un mecanismo bajo el cual los usuarios finales con una demanda mayor a 1 MW cuentan con distintas alternativas para abastecerse de energía. (De acuerdo con el Artículo 60 de la LIE, aquellos usuarios que cumplen con los requerimientos establecidos y que comenzaron operaciones después de la entrada en vigor de la ley únicamente estarán en posibilidad de abastecer su energía eléctrica a través de las opciones 2, 3, o 4)

1) Mantener el contrato con CFE Suministrador de Servicios Básicos (CFE SSB).

2) Registrarse como Usuario Calificado Participante del Mercado para firmar un Contrato de Cobertura Eléctrica (PPA por sus iniciales en inglés) directamente con un generador o abastecerse de energía a través del mercado spot.

3) Registrarse como Usuario Calificado y firmar PPA’s a través de un tercero (Suministrador Calificado).

4) Abastecerse de energía a través de Generación Distribuida, Abasto Aislado y/o Generación Local.

En este sentido, el MEM ha ampliado, más allá del mercado legado, la gama de alternativas y oportunidades para el desarrollo del mercado bilateral entre privados. Los cambios implementados no se han limitado a modificar la forma en la que la oferta y la demanda se encuentran, sino que también los productos y beneficios ofrecidos han evolucionado. El nuevo mercado considera tarifas reguladas que reflejan de mejor forma los costos de transporte y a diferencia del mercado legado, no se contemplan mecanismos como el costo de porteo y el banco de energía. Estos esquemas en el nuevo mercado son reemplazados por el costo de congestión, que es un componente de los precios marginales locales (PML), y por los Derechos Financieros de Transmisión (DFT’s). De acuerdo con lo anterior, la competencia en el nuevo mercado se centra mayoritariamente en los costos de generación.

Otra diferencia importante entre los contratos bilaterales en el mercado legado y en el MEM es el plazo de contratación. Derivado de factores como la certidumbre y madurez del mercado, así como el tipo de financiamiento para los proyectos, en el esquema legado es común firmar contratos de largo plazo (de entre 10 y 20 años).

Por otro lado, los contratos bilaterales en el nuevo mercado han mostrado una mayor flexibilidad que responde a las necesidades y preferencias de los usuarios finales así como al comportamiento de los precios en el MEM. Bajo el nuevo esquema, los contratos pueden tener una vigencia de 1 hasta 10 años, con una alguna flexibilidad en los plazos y términos comerciales. Dadas estas diferencias, en casi todos los casos corresponde al usuario final seleccionar el esquema que mejor responde a sus estrategias corporativas.

Gracias al actual abanico de alternativas, creemos que la perspectiva de desarrollo para el nuevo mercado bilateral es positiva. Ante el crecimiento proyectado de la demanda por energía eléctrica en México, será necesario también el crecimiento de la oferta en el mercado. Bajo estas circunstancias, y tomando en cuenta los costos competitivos de generación de las renovables, así como su contribución para alcanzar las ambiciosas metas de sustentabilidad y energías limpias fijadas por el gobierno mexicano, los proyectos renovables representan hoy- más que nunca- una opción para el mercado.

2. Estado actual y evolución del mercado en México

Las tendencias de la oferta y la demanda en el nuevo mercado son interesantes. Por el lado de la demanda, en junio de 2018 se identificaron alrededor de12,000 potenciales usuarios calificados (usuarios con una demanda mayor a 1 MW) actualmente contratados con CFE SSB, cuyo consumo promedio anual representa alrededor de 40 por ciento del consumo total del país. (Madrigal, Marcelino. “Avances y Perspectivas: Marco Regulatorio Sector Eléctrico”. Reunión de la Gulf Coast Power Association. Ciudad de México. 28 de septiembre de 2018. Ponencia principal)

Además, para diciembre de 2018 había ya 176 usuarios calificados registrados, equivalente 2,600 centros de carga aproximadamente. Esta última cifra creció en 400 por ciento, comparado con el registro a finales de 2016.

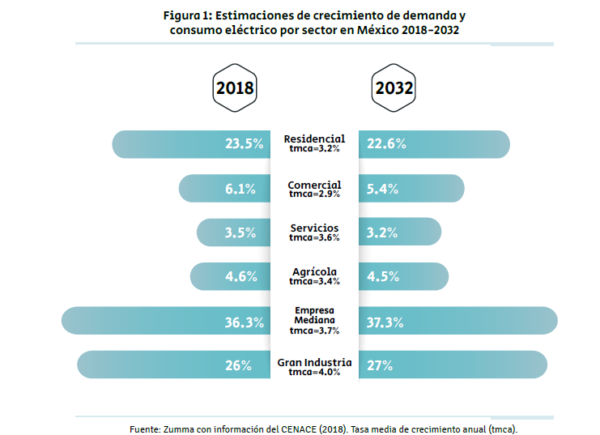

Adicionalmente, el Centro Nacional de Control de Energía (CENACE) estima que para 2032 la demanda máxima nacional crecerá a una tasa media anual aproximada de 3.2 por ciento. Mientras que la demanda de la Gran Industria, que en la actualidad representa 26 por ciento del consumo nacional, crecerá a una tasa media anual de 4 por ciento. Se espera que este sector sea el que tenga mayor crecimiento durante el período, seguido de los usuarios enlistados en la categoría Empresa Mediana.

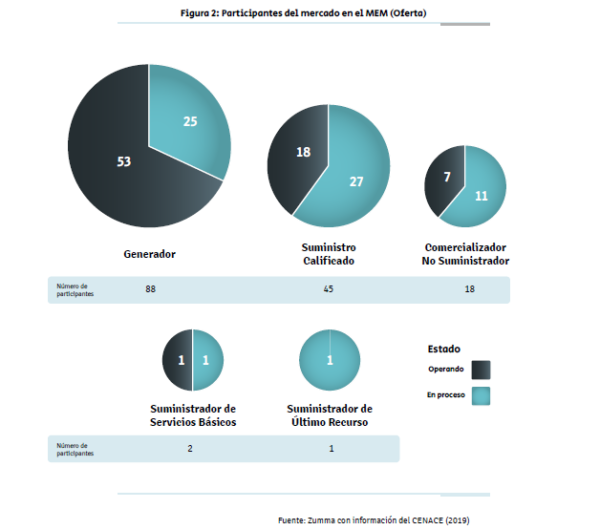

Por el lado de la oferta, actualmente operan 79 participantes de mercado en el MEM, incluyendo generadores, suministradores y comercializadores, y se espera que 65 más comiencen operaciones en los próximos meses. La siguiente gráfica muestra la distribución de estos 144 participantes.

Como se observa en la gráfica, la modalidad de suministro calificado es la que tiene mayor crecimiento. Lo anterior, debido al potencial del número de este tipo de usuarios.

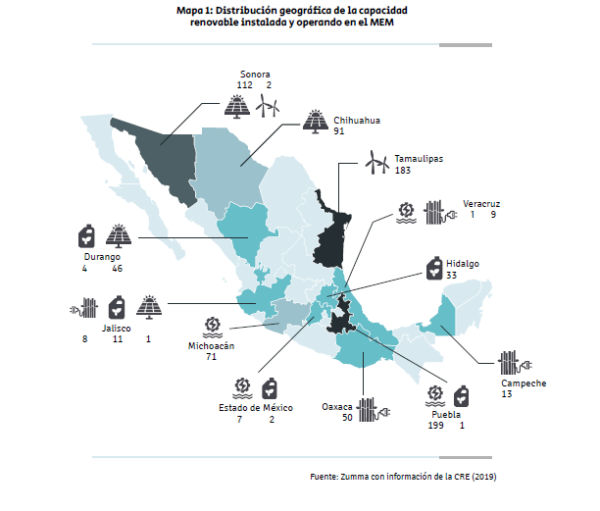

De acuerdo con información pública de la Comisión Reguladora de Energía (CRE), para 2018 la capacidad instalada operando en el MEM se aproxima a 4,103 MW, de los cuales 20.55 por ciento proviene de proyectos renovables. Estos datos excluyen las Compañías de Generación de CFE y los proyectos de las subastas de largo plazo. (Proyectos de subasta que están en operaciones, pero a los cuales no les fue adjudicada la venta de energía fueron tomados en cuenta)

El siguiente mapa muestra la distribución geográfica de los proyectos.

Mientras que el crecimiento del mercado bilateral bajo la LIE ha sido sustancial, el mercado legado continúa siendo una opción importante, en especial para aquellos usuarios que buscan un suministro de energía renovable y contratos de largo plazo. Hacia finales de 2018, habían más de 4,500 MW instalados de energía renovable a través de proyectos legados (en las modalidades de Autoabastecimiento y Cogeneración), y se estima que se sumen 4,000 MW adicionales de capacidad en los próximos años.

Es importante tener en cuenta que diciembre de 2019 es la fecha límite para que los proyectos legados restantes inicien operaciones. (Existen ciertas excepciones a esta regla, entre las cuales están los proyectos de Temporada Abierta en Tamaulipas)

Otro segmento del mercado que ha tenido un crecimiento importante es la Generación Distribuida. Desde 2014 la capacidad instalada en esta modalidad ha tenido un crecimiento medio anual de 64 por ciento, pasando de 32.73 MW instalados en 2014 a 233.56 MW en 2018. Finalmente, existen en la actualidad 94,893 contratos registrados bajo esta figura, pero tomando en cuenta el crecimiento histórico y una política pública que apoye su desarrollo, ésta podría crecer más de 6 veces su tamaño actual en los próximos 4 a 5 años.

3. ¿Cómo puede contribuir el desarrollo del mercado bilateral al crecimiento de las Energías Renovables?

A nivel global, cada vez más compañías han decidido abastecerse de electricidad a través de fuentes renovables y limpias y, en distintos países, una parte importante de este proceso sucede a través del mercado bilateral. En México, el mercado bilateral ha contribuido al crecimiento de la capacidad instalada y a acelerar la transición hacia energías limpias.

Son distintas las motivaciones que llevan a los usuarios finales a buscar consumir energía proveniente de este tipo de tecnologías, pero dentro de ellas destacan la competitividad de sus costos y el cumplimiento de las distintas metas de sustentabilidad al interior de las propias empresas.

De acuerdo con el reporte Corporate Sourcing of Renewables: Market and Industry Trends publicado en 2018 por la Agencia Internacional de Energía Renovable (IRENA por sus siglas en inglés), empresas en 75 países compraron 465 TWh de energía renovable en 2017. Esta energía fue suministrada a través de distintos mecanismos, incluyendo contratos bilaterales, certificados de energía limpia o renovable y Generación Distribuida. Adicionalmente, 169 empresas han asumido a la fecha compromisos de consumir 100 por ciento de su energía mediante fuentes renovables como parte de la iniciativa RE100.

Por otro lado, de acuerdo con un reporte publicado por Bloomberg New Energy Finance, el volumen de energía consumida por empresas que han decidido ser suministradas por energía limpia y específicamente a través del mercado bilateral alcanzó la cifra récord de 13.4 GW en 2018. México es parte de esta tendencia global y entre 2008 y 2017 se firmaron PPA’s por un total de 3.4 GW, en su mayoría provenientes de proyectos eólicos. Dentro de los sectores que han liderado esta tendencia se encuentran: cemento, tiendas de autoservicio y departamentales, financiero, minería, acero, bienes de consumo y automotriz.

IRENA prevé que para 2030, los sectores comercial e industrial se mantendrán como los mayores consumidores de electricidad a nivel global, representando 61 por ciento del consumo total. CENACE por su parte estima que en México esos dos sectores representarán 70 por ciento del consumo nacional eléctrico en 2032.

En este contexto, se puede esperar que las tendencias a nivel global y local refuercen el crecimiento de las renovables en las matrices energéticas de los distintos países. Históricamente, esto ha sucedido en buena medida a través del desarrollo y maduración de mercados bilaterales. En México, esperamos que el enfoque en el mercado bilateral continué creciendo dados los recientes cambios en la política hacia el mercado de subastas de largo plazo.

En el caso de nuestro país, el aumento en las tarifas del Suministro de Servicios Básicos ha sido un factor determinante para que los usuarios finales opten por buscar un suministro más competitivo. De acuerdo con una encuesta realizada por PwC,11 90 por ciento de las compañías que son potenciales usuarios calificados han evaluado un cambio en su suministro por esta razón. Por otro lado, el interés por buscar nuevas opciones, como el suministro calificado, ha crecido en 70 por ciento de los casos en los últimos 12 meses.

Aunado a esto, el año pasado, previo al cambio de administración en el país, 80 por ciento de los suministradores calificados tenían una perspectiva positiva sobre el desarrollo del mercado para 2019.

Por estas razones, el mercado bilateral -particularmente los contratos entre suministradores calificados y usuarios finales- tiene el potencial de continuar influenciando el desarrollo de las Energías Renovables en México. La mayoría de los suministradores calificados con operaciones en México cuentan ya con portafolios que incluyen componentes de energías renovables como parte de sus ofertas hacia usuarios finales. Adicionalmente, prácticamente todos incluyen Certificados de Energía Limpia (CEL’s).

El conocimiento y entendimiento del marco regulatorio, así como las alternativas, beneficios y riesgos que conlleva el nuevo mercado, son algunos de los retos que enfrentan los usuarios finales. Cualquier potencial cambio o revisión al marco regulatorio actual implicará un período transitorio de adaptación y sensibilización. En este sentido, es fundamental que las distintas partes, incluyendo a los reguladores, generadores, suministradores, e instituciones como las universidades, organizaciones no gubernamentales y empresas de asesoría, contribuyan a que el mercado adquiera la madurez necesaria para alcanzar su potencial en el futuro. Asimismo, se espera que los suministradores adapten su portafolio de servicios para ofrecer cada vez mayores beneficios, diferenciando sus ofertas en el mercado y atendiendo de la mejor manera las necesidades de los usuarios finales.

Dado que la energía es el insumo principal para muchos sectores de la industria, un mercado bilateral que ofrezca energía limpia y competitiva tiene el potencial de mejorar la competitividad de las empresas y contribuir así al desarrollo sustentable de México.

Considerando las metas de crecimiento económico que la nueva administración ha fijado para los próximos años y los compromisos asumidos con los objetivos y metas de la Agenda de Desarrollo Sostenible 2030, el apoyo al desarrollo de un mercado bilateral robusto es de suma importancia.

Además, con los profundos cambios tecnológicos actuales (baterías, micro-redes o los recursos de generación distribuida -DER por sus siglas en inglés) los contratos bilaterales pueden demostrar ser la solución más flexible y confiable para los usuarios finales que buscan reducir costos, alcanzar metas de sustentabilidad y anticipar cualquier cambio regulatorio.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.