La Comisión Reguladora de Energía ha publicado los datos referidos a la pequeña y mediana escala y generación distribuida correspondientes a 2024, entre los que sobresale que se instalaron en ese periodo un total de 1,086.22 MW, a partir de 106,934 contratos de interconexión firmados.

Si se tiene en cuenta que 2023 concluyó con 3,361.69 MW instalados en esta modalidad, se desprende que el aumento durante el año ha significado un 35.3%.

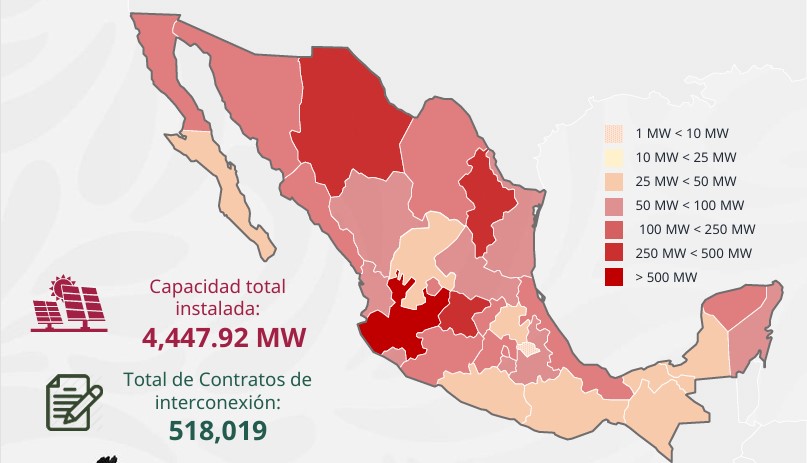

En lo que respecta a los contratos firmados, los 106,934 contratos de interconexión nuevos llevan a un total de 518,019, y a su vez representan un incremento del 26% respecto del total con que concluyó 2023 (411,085 contratos).

Otros datos relevantes sitúan que lideran los segmentos con capacidad de 0 a 5 kW y de 5 a 10 kW. Si se trata de capacidad instalada, hay 1,072.57 MW de entre 5-10 kW y 924.41 MW de 0-5 kW. En este apartado sobresale el rango de 250 a 500 kW, con una capacidad de 898.80 MW

En tanto por contratos, el orden de preminencia se invierte respecto al anterior ítem, aunque con presencia masiva en la suma de ambos: 312,318 contratos entre 0 a 5 kW y 153,885 entre 5 a 10 kW.

Distribución de la capacidad instalada por entidad federativa

Por estados, lidera Jalisco, con 90,876 contratos y 658.04 MW; le sigue Nuevo León, con 59,779 contratos y 468.77 MW; Chihuahua, 42,244 contratos y 317.74 MW; Guanajuato, 27,434 contratos y 290.06 MW; y Estado de México, 16,428 contratos y 230.20 MW.

Clasificación por régimen de contraprestación y tecnología

Finalmente, en este apartado queda patente la masividad de la fotovoltaica, con 4,421.65 MW instalados, es decir el 99.409%, a partir de 517,715 contratos, cada uno con $1.8 MDD/MW.

Si es por capacidad, a la solar le sigue el biogás, con 20.89 MW (0.470%), 99 contratos a $5.1 MDD/MW.

Distinto es el caso del régimen de contraprestación, en donde destacan por precio los fósiles. Así el diésel / combustóleo tiene 0.072 MW instalados (0.0016 %), con 13 contratos a $1.2 MDD/MW, le sigue el gas, 0.077 MW (0.0017 %) y 9 contratos a $1.33 MDD/MW, y la cogeneración, con 1.36 MW (0.0306 %), y 8 contratos a $1.7 MDD/MW.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.