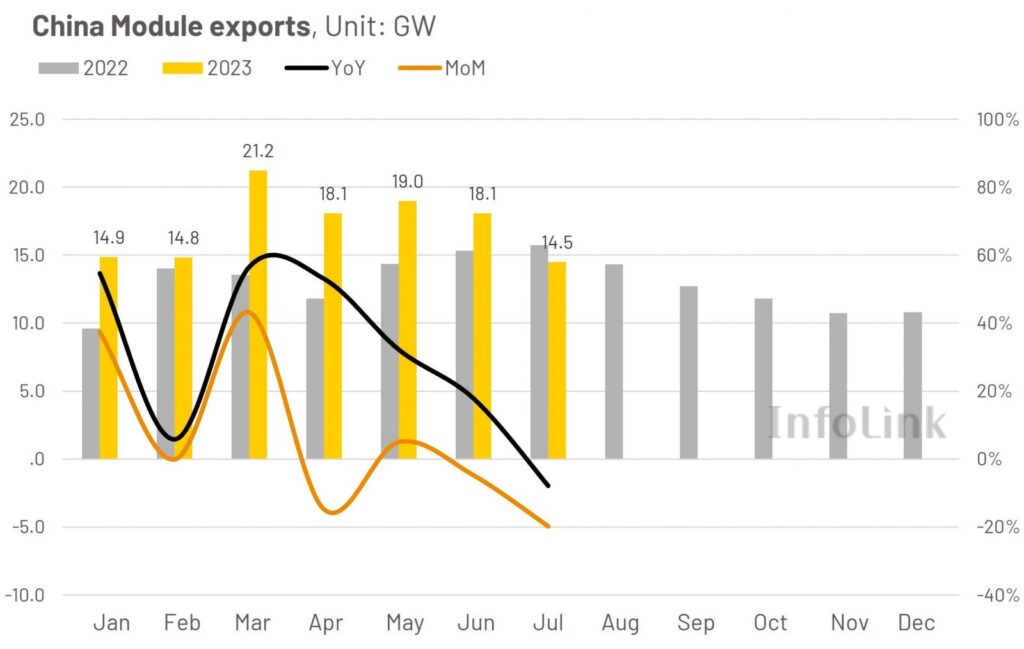

China exportó 14,5 GW de módulos en julio, lo que supone un descenso mensual del 19,8% en comparación con los 18,08 GW de junio y una disminución del 8% en comparación con julio de 2022, según datos recopilados por InfoLink. El país exportó 120,6 GW este año, un aumento del 27,7% respecto al año anterior.

Brasil importó 1,4 GW de módulos de China en julio, un aumento del 17,6% respecto al mes anterior, poniendo fin a la serie de caídas consecutivas observadas desde marzo. La demanda de módulos se ha debilitado ligeramente al disminuir la prisa por instalar proyectos de generación distribuida. Los precios son actualmente relativamente bajos en Brasil, alcanzando 0,14-0,15 dólares/W para los productos PERC y 0,155-0,16 dólares/W para los productos TOPCon, dados los problemas de existencias y los numerosos fabricantes que compiten en el mercado. El gran número de proyectos de generación centralizada pendientes debería sostener el mercado en los próximos meses.

América

En total, América importó 2,3 GW de módulos de China en julio, un 19% más que el mes anterior y un 15% menos que el año anterior. La región importó 16,6 GW entre enero y julio, lo que supone un aumento del 12,8% respecto al mismo periodo del año anterior.

La reducción de existencias en Chile, otro mercado que ha crecido notablemente este año, se debilitó en junio y julio, presumiblemente debido a la fluctuación a corto plazo de los envíos para proyectos a gran escala.

Europa

China exportó 7,1 GW de módulos a Europa en julio, un 32% menos que los 10,5 GW de junio y un 22% menos que en julio de 2022. De enero a julio, Europa importó 69,5 GW de módulos, un 35% más que en el mismo periodo del año pasado.

Este descenso se atribuye en gran medida a la evidente caída de la demanda en julio. Además de los elevados niveles de existencias, las vacaciones locales de verano afectan a la demanda y a los precios. Por el momento, los precios de los módulos se sitúan entre 0,15 y 0,17 euros por vatio en Europa.

Asia-Pacífico

El mercado de Asia-Pacífico importó 3,4 GW de módulos de China en julio, lo que supone pocos cambios respecto al volumen de junio y un aumento del 41% respecto al mismo periodo del año pasado. Hasta julio, la región importó 22 GW de módulos. Australia y Japón son las dos principales fuentes de demanda en la región Asia-Pacífico. Ambos son mercados fotovoltaicos maduros con una demanda constante.

Oriente Medio y África

Oriente Medio importó en julio alrededor de 1 GW de módulos de China, lo que supone una reducción mensual del 21% y anual del 12%. La región importó 6,9 GW de módulos entre enero y julio, un 42% más que en el mismo periodo del año anterior.

África importó 690 MW de módulos chinos en julio, un 31% menos que el mes anterior y un 103% más que en el mismo periodo del año pasado. África importó 5,5 GW de módulos chinos entre enero y julio, de los que el 63% correspondieron a África.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.