Mercom Capital Group, una firma global de comunicaciones y consultoría de energía limpia publicó su informe sobre la actividad de financiamiento y fusiones y adquisiciones (M&A) para el sector solar global en el primer trimestre de 2023.

El financiamiento corporativo total, incluido el financiamiento de capital de riesgo (VC), el mercado público y el financiamiento de deuda, en el sector solar en el primer trimestre de 2023 llegó a 8.4 mil millones de dólares en 42 acuerdos, un aumento del 55 por ciento en comparación con 5.4 mil millones de dólares recaudados en 44 acuerdos en el cuarto trimestre de 2022.

El financiamiento aumentó un 11 por ciento interanual en comparación con los 7.5 mil millones de dólares recaudados en 49 acuerdos en el primer trimestre de 2022.

Raj Prabhu, director de Mercom Capital Group: «Las inversiones en energía solar se opusieron a la tendencia en el 1T a pesar de las difíciles condiciones económicas. La Ley de Reducción de la Inflación es un importante impulsor de las inversiones en energía solar. Los fundamentos son sólidos, impulsados por la fuerte demanda de transición energética en todo el mundo, especialmente en Europa y Estados Unidos.»

El financiamiento global de capital de riesgo para el sector solar en el primer trimestre de 2023 llegó a 2.1 mil millones de dólares en 18 acuerdos, un aumento del 40 por ciento en comparación con los 1.5 mil millones de dólares recaudados en 18 acuerdos en el cuarto trimestre de 2022. El financiamiento interanual fue un 75 por ciento más alta en comparación con el primer trimestre de 2022.

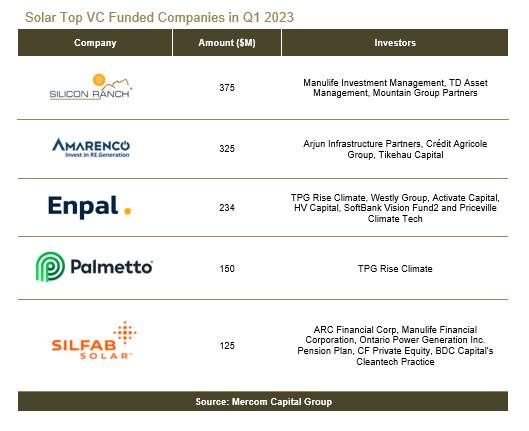

Las principales compañías financiadas por capital de riesgo en el primer trimestre de 2023 fueron:

• Silicon Ranch, que recaudó 375 millones de dólares

• Amarenco, con 325 millones de dólares

• Enpal, con 234 millones de dólares

• Palmetto, con 150 millones de dólares

• Silfab Solar con 125 millones de dólares

De los 2.1 mil millones de dólares en fondos de capital de riesgo recaudados en 18 acuerdos durante el primer trimestre de 2023, el 64 por ciento se destinó a compañías solares aguas abajo con 1.4 mil millones de dólares en 10 acuerdos. En el cuarto trimestre de 2022, las compañías solares aguas abajo recaudaron 1.3 mil millones de dólares en 12 acuerdos (85 por ciento de 1.5 mil millones de dólares en fondos de capital de riesgo).

El financiamiento del mercado público en el sector solar totalizó 2.3 mil millones de dólares en siete acuerdos en el primer trimestre de 2023, un aumento del 1,183 por ciento en comparación con los 181 millones de dólares recaudados en cinco acuerdos en el cuarto trimestre de 2022. En comparación con el año anterior, el financiamiento disminuyó en un ocho por ciento, con 2.5 mil millones de dólares recaudados en cuatro acuerdos en el primer trimestre de 2022. Hubo cuatro OPI anunciadas en el primer trimestre de 2023 en comparación con una anunciada en el primer trimestre de 2022.

El financiamiento de deuda anunciado para el sector solar en el primer trimestre de 2023 totalizó 3.9 mil millones de dólares, un aumento del seis por ciento en comparación con el cuarto trimestre de 2022 cuando se recaudaron 3.7 mil millones de dólares. En una comparación interanual, el financiamiento de la deuda aumentó un tres por ciento con 3.8 mil millones de dólares recaudados en 19 acuerdos en el primer trimestre de 2022.

Dos acuerdos de titulización generaron 482 millones de dólares en el primer trimestre de 2023, una disminución del 44 por ciento en comparación con los 868 millones de dólares recaudados en cuatro acuerdos en el cuarto trimestre de 2022. Año tras año, la titulización cayó un 56 por ciento en comparación con los 1.1 mil millones de dólares recaudados en cuatro acuerdos en el primer trimestre de 2022.

Se registraron un total de 27 transacciones de fusiones y adquisiciones solares en el primer trimestre de 2023 en comparación con 38 en el cuarto trimestre de 2022. En una comparación interanual, hubo 29 transacciones de fusiones y adquisiciones solares en el primer trimestre de 2022.

Las compañías solares downstream lideraron la actividad de fusiones y adquisiciones con 26 transacciones, seguidas por un saldo de la compañía del sistema con una transacción.

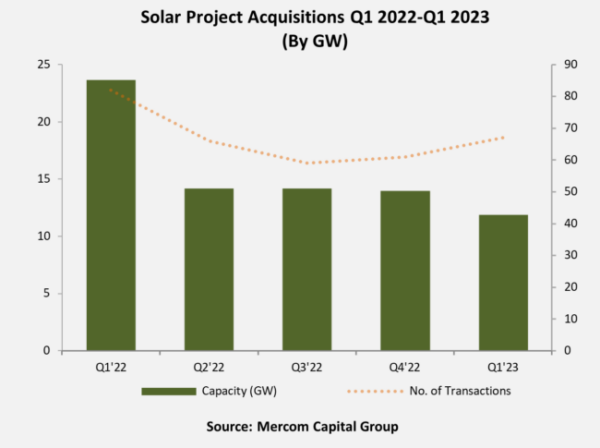

Casi 12 GW de proyectos solares fueron adquiridos en el primer trimestre de 2023 en comparación con 14 GW en el cuarto trimestre de 2022.

Las firmas de inversión y los fondos fueron los compradores más activos en el primer trimestre de 2023, recogiendo más de 4,8 GW de proyectos, seguidos por los desarrolladores de proyectos y los productores de energía independientes, que adquirieron 3,9 GW de proyectos.

Las empresas eléctricas adquirieron 2,2 GW de proyectos, y las grandes empresas de petróleo y gas adquirieron 200 MW de proyectos.

Trescientas dieciocho empresas e inversores están cubiertos en este informe de 90 páginas, que contiene 66 cuadros, gráficos y tablas.

Informe completo en este espacio.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.