Un texto del investigador Nicholas Fawcett, en la página de BlackRock

La inflación por escasez es una realidad. Los problemas en la oferta han creado escasez de bienes, energía y alimentos, lo que a su vez ha incrementado los precios. Creemos que esto hará más persistente a la inflación. También está alentando a los bancos centrales a normalizar las políticas con mayor rapidez. En nuestra opinión, la normalización es necesaria porque la economía ya no requiere estímulos. El problema es que la inflación por escasez ha incrementado el riesgo de una desaceleración del crecimiento a nivel global, ya sea por el impacto directo de los problemas en la oferta o porque los bancos centrales pisan el freno de la economía.

La alta inflación aún se deriva de la repentina reanudación de la actividad económica después de los confinamientos por la pandemia. La oferta ha tenido problemas para mantenerse a la par de los abruptos incrementos en la demanda en diversos sectores. La terrible invasión rusa en Ucrania tuvo un impacto típico en la oferta que está aumentando aún más la inflación y perjudicando la actividad económica.

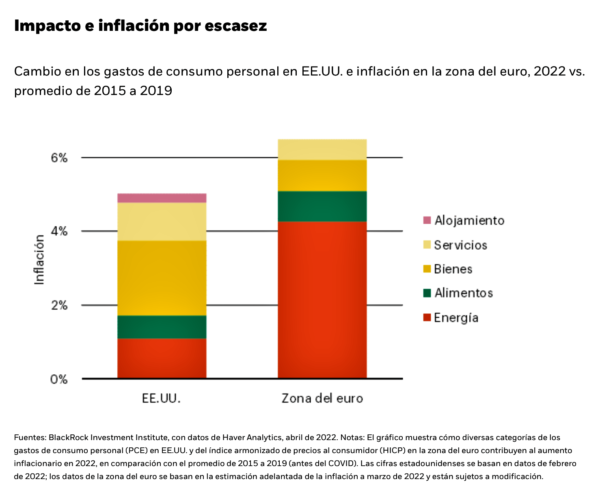

En primer lugar, el deseo de Occidente de eliminar su dependencia de la energía rusa acrecentó un problema energético ya existente. Como consecuencia, los aumentos actuales en los precios de la energía contribuyen cuatro puntos porcentuales más a la inflación en la zona del euro que en los cinco años previos al COVID, como se ilustra en el gráfico.

Segundo, la menor exportación de alimentos y fertilizantes desde Rusia y Ucrania ha creado inseguridad alimentaria en todo el mundo. Estas nuevas disrupciones en la oferta se suman a las presiones existentes: los agricultores ya enfrentaban costos mucho más altos de fertilizantes y diésel. El aumento en el precio de los alimentos (barras verdes del gráfico) podría convertirse en un mayor contribuyente a la inflación en los mercados desarrollados. Según datos de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), los precios mundiales de los alimentos aumentaron un 13 por ciento en marzo, alcanzando un nivel sin precedentes.

Impactos compuestos y variables

¿Qué repercusión tienen los dos impactos en la oferta y la inflación por escasez resultante? Varía mucho según la región.

En Europa, el segundo impacto podría causar una estanflación ahora que los costos de energía en la región han ascendido a niveles casi récord, como detallamos en A new supply shock. En Estados Unidos que actualmente es un exportador neto de energía, el momentum de la reanudación económica es firme. En nuestra opinión, los riesgos para el crecimiento estadounidense provienen de la respuesta de la Reserva Federal a la inflación general, que se encuentra en los niveles más altos en 40 años.

De hecho, la inflación por escasez está complicando el dilema para los bancos centrales en todo el mundo: la inflación es alta, pero las economías no se están sobrecalentando. La estrategia habitual de incrementar las tasas para enfriar la economía no se aplica en un mundo moldeado por la oferta. Los bancos centrales están normalizando las tasas oficiales a niveles neutrales, los cuales ni estimulan ni restringen la economía. Las minutas de la reunión de marzo de la Reserva Federal, dadas a conocer la semana pasada, reforzaron nuestro punto de vista de que este banco central está determinado a completar la normalización rápidamente: ha proyectado un gran incremento en las tasas para este año y una rápida reducción de su balance general.

La cuestión clave: ¿Irán los bancos más allá de la neutralidad y pisarán el freno de la economía con tasas más altas que perjudiquen a la actividad y los activos de riesgo?

Creemos que los bancos centrales, en última instancia, optarán por convivir con una inflación más alta en lugar de perjudicar al crecimiento y al empleo. Como resultado, esperamos que la suma total de los aumentos en las tasas sea históricamente baja dado el nivel de inflación. Cuando la Reserva Federal se acerque a los niveles neutrales de las tasas este año, es probable que la inflación ya haya alcanzado su pico. El crecimiento y el gasto en bienes deberían estarse normalizando. Vemos dos riesgos. En primer lugar, los bancos centrales podrían pisar el freno al considerar que pueden aumentar las tasas aún más sin causar daños. Segundo, los precios más altos de los productos cotidianos podrían hacer que las expectativas inflacionarias dejen de corresponderse con los objetivos de los bancos centrales.

¿Qué repercusiones tiene esto para las inversiones?

Preferimos los instrumentos de renta variable por encima del crédito porque, a nuestro juicio, el entorno inflacionario favorece a las acciones. Hasta ahora, muchas compañías de mercados desarrollados han logrado transferir los aumentos en los costos y mantener sus márgenes de ganancia altos. Los resultados del primer trimestre, que comenzarán a publicarse esta semana, mostrarán la realidad.

Subponderamos los bonos gubernamentales. Consideramos que los rendimientos de los bonos a largo plazo seguirán en ascenso y que las curvas de rendimiento se harán más pronunciadas a medida que los inversionistas exijan una compensación adicional por el riesgo de tenencia de bonos gubernamentales a largo plazo en un entorno de alta inflación y cargas de endeudamiento. Los bonos a corto plazo podrían tener un mejor desempeño, pues consideramos que las expectativas del mercado en cuanto a incrementos en las tasas han sido demasiado agresivas. Este trasfondo podría ser positivo para los instrumentos de renta variable, ya que representa una preferencia relativa de los inversionistas por las acciones sobre los bonos. Dentro de los mercados desarrollados, favorecemos las acciones estadounidenses y japonesas sobre sus pares europeos, pues consideramos que el impacto en la energía y los alimentos será mayor en Europa.

Trasfondo del mercado

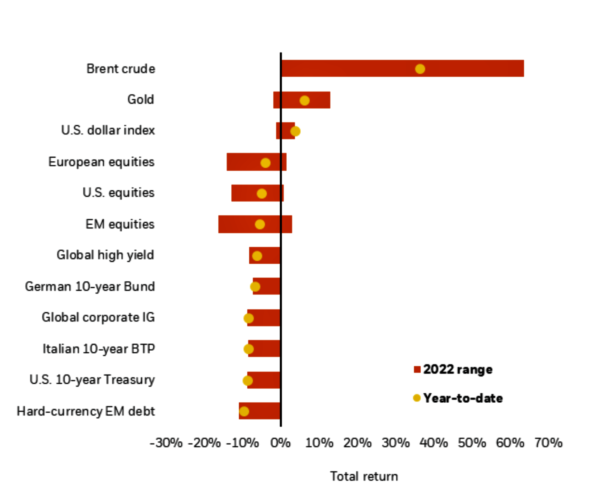

Los rendimientos de los bonos del Tesoro de Estados Unidos a 10 años alcanzaron el nivel más alto en tres años, cerca del 2,7 por ciento, aunque los rendimientos a corto plazo se estabilizaron, lo que provocó un repunte pronunciado de la curva de rendimiento. Los planes de reducción del balance general de la Reserva Federal, calificados de “endurecimiento cuantitativo”, se aproximaron a las expectativas, pero respaldaron el repunte de los rendimientos. Esperamos que la curva de rendimiento sea aún más pronunciada a medida que los inversionistas exijan más prima de plazo, es decir, una compensación adicional por el riesgo de poseer bonos a largo plazo.

Esta semana, nos mantendremos atentos a la decisión sobre tasas del Banco Central Europeo (BCE), con un trasfondo de precios de mercado agresivos que apuntan a un aumento en las tasas oficiales más adelante en este año. Creemos que el BCE será más cauteloso de lo que espera el mercado con respecto a los incrementos en las tasas oficiales hasta cifras cercanas a cero. Nuestro razonamiento: el impacto de la energía en el crecimiento realizará parte del trabajo del BCE.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.