La sobreproducción a niveles que superan con creces la demanda final es insostenible para cualquier industria, y entre 2022 y 2024, la industria fotovoltaica produjo en exceso de manera significativa, lo que provocó un importante crecimiento de las existencias y acorraló a los fabricantes.

A finales de 2024, CRU Group cree que las existencias mundiales de módulos podrían haber aumentado lo suficiente como para representar aproximadamente el 50 % de las instalaciones de ese mismo año.

Es importante señalar que este exceso de oferta no se debió a una disminución de la demanda final. En 2022, 2023 y 2024, se registraron fuertes instalaciones en la industria fotovoltaica, con impresionantes tasas de crecimiento interanual del 36 %, 78 % y 29 %, respectivamente. Desde entonces, este crecimiento de las instalaciones se ha ralentizado y CRU Group prevé tasas de crecimiento de un solo dígito en 2025 y años posteriores, lo que significa que el «margen de maniobra» para el exceso de producción en previsión del crecimiento futuro del mercado se ha reducido aún más.

Con un exceso de oferta, los fabricantes se enfrentaron a un mercado increíblemente competitivo. Los costos superiores a los precios de venta significan que los fabricantes de módulos a menudo han tenido que aceptar márgenes de beneficio negativos o arriesgarse a ser expulsados del mercado por completo.

Esto significó que, en casos extremos, algunos fabricantes recurrieron a recortar gastos para reducir los costos de fabricación siempre que podían con el fin de preservar los márgenes de beneficio. A su vez, la industria en 2024 y 2025 tiene el obstáculo añadido de las preocupaciones por la calidad. Los suscriptores de los informes «Solar Technology and Cost (STAC)», elaborados conjuntamente por CRU y la instalación de pruebas de fiabilidad y módulos Kiwa PVEL, sabrán que se han observado índices alarmantes de módulos fotovoltaicos que no superan las pruebas de calidad.

Innovación en los módulos

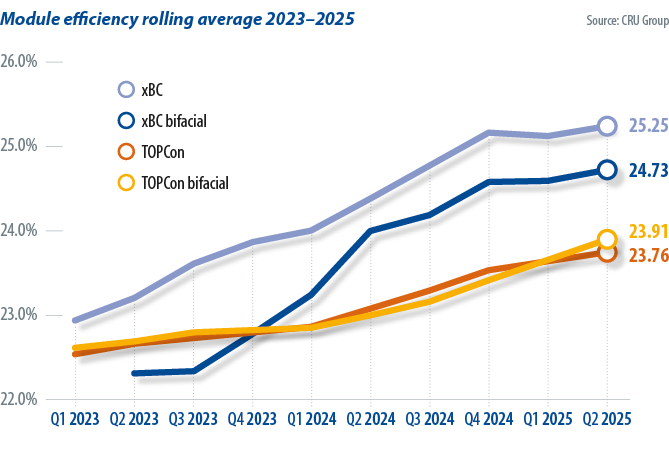

Pero no todo es pesimismo. A pesar de las dificultades del mercado para los fabricantes, la innovación y las mejoras en el rendimiento de los módulos no se han detenido. Desde principios de 2023 hasta el segundo trimestre de 2025, la eficiencia máxima comercial de los módulos con contacto pasivado por óxido de túnel (TOPCon) mejoró un 1,3 % (absoluto), pasando del 22,76 % al 24,06 %. En el mismo periodo, impulsada en gran medida por Aiko Solar y Longi Solar, la eficiencia máxima de los módulos comerciales de contacto trasero mejoró en un enorme 3,0 % (abs.), pasando del 22,53 % al 25,54 %, lo que demuestra que la innovación no se ha detenido en absoluto.

Si se tiene en cuenta la eficiencia media de las dos categorías tecnológicas, la mejora ha sido más modesta. La eficiencia media de TOPCon aumentó alrededor de un 1,0 % (abs.) en el mismo periodo, mientras que la de los módulos comerciales de contacto trasero mejoró un 1,2 % (abs.).

La pregunta más habitual que nos plantean hoy en día nuestros clientes y contactos del sector es: ¿cuándo remitirá la presión a la baja sobre los precios y cuándo volverá a equilibrarse la dinámica de la oferta y la demanda?

En términos generales, hay dos escenarios que darían lugar a que la industria volviera al equilibrio entre la oferta y la demanda. Uno de ellos requeriría que la demanda final aumentara hasta un nivel en el que el exceso de inventario dejara de ser «exceso». Sin embargo, dado que el crecimiento de la demanda mundial se ralentizará en los próximos años, esta es una vía poco probable para volver al equilibrio. Un escenario más probable depende de que los fabricantes reduzcan la producción para que el exceso de inventario se elimine gradualmente.

En 2024 se creía ampliamente que los precios podrían empezar a repuntar a mediados o finales de 2025. Esto se basaba en la predicción de que un número significativo de pequeños fabricantes se verían obligados a abandonar la producción por quiebra en 2024. Sin embargo, las quiebras y las decisiones de retirarse del mercado fotovoltaico han sido más lentas de lo que esperaban tanto los fabricantes como los analistas.

Ahora, a mediados de 2025, la sobreproducción insostenible ha comenzado a dar un giro. Desde principios de 2025, los acuerdos de «autodisciplina» entre los principales fabricantes chinos han contribuido a reducir los volúmenes de producción: los volúmenes de producción de polisilicio entre enero y abril se redujeron más de un 45 % interanual, y los volúmenes de producción de obleas se redujeron más de un 20 %. Aunque esto ha aliviado el exceso de producción, siguen existiendo altos niveles de existencias de polisilicio y, en muchas regiones, de módulos.

Podría estar acercándose una oportunidad para reducir el exceso de inventario, ya que los gigantes de la fabricación anuncian objetivos más conservadores, al menos según los estándares de la industria fotovoltaica, tanto para la expansión de la capacidad como para las previsiones de producción en 2025. Hay rumores de que los principales actores están planeando recortes de producción aún más profundos. Si los fabricantes se adhieren a un crecimiento de la producción menos agresivo en 2025, parece cada vez más probable que la presión a la baja sobre los precios en toda la cadena de suministro fotovoltaica comience a remitir a principios o mediados de 2026. Si los fabricantes no aplican los recortes de producción necesarios, el retorno a la rentabilidad generalizada podría seguir estando «a un año de distancia» de forma indefinida, como ha ocurrido durante los últimos 18 meses.

Más allá de 2030

Las transiciones tecnológicas dentro de la industria fotovoltaica pueden producirse rápidamente cuando una tecnología rival ofrece un rendimiento mejorado a un costo similar al de la tecnología dominante actual. Esto quedó patente con la rápida transición de la tecnología de campo trasero a la de célula trasera con emisor pasivado (PERC) y, a su vez, de PERC a TOPCon. En el espacio de dos años, la cuota de mercado de TOPCon aumentó de alrededor del 20 % en 2023 a alrededor del 80 % en 2025. Se espera que TOPCon mantenga su actual dominio de la cuota de mercado durante los próximos dos años. Más allá de esto, ya están surgiendo nuevos rivales, aunque aún no está claro cuál es el más probable para destronar a TOPCon en el futuro.

Las tecnologías TOPCon y heterounión (HJT) tienen límites de eficiencia teóricos similares, y ninguna de las dos parece actualmente más propensa a establecer una ventaja de eficiencia significativa y sostenida. En la actualidad, las dos tecnologías ofrecen eficiencias máximas y medias comercialmente similares, con una ligera ventaja de HJT en los últimos trimestres. Pero, a pesar de que TOPCon y HJT son competitivas en términos de eficiencia, actualmente no compiten en términos de costos de fabricación.

El bajo costo de fabricación de TOPCon ha sido clave para que esta tecnología domine en términos de cuota de mercado y capacidad de producción. Por ello, CRU Group cree que HJT tendrá dificultades para ganar una cuota de mercado significativa a TOPCon con sus mayores costos de fabricación, a menos que la tecnología pueda establecer una ventaja significativa en términos de eficiencia. Para que HJT alcance la paridad de costo por vatio —teniendo en cuenta las reducciones de los costos de fabricación que creemos probables según nuestro modelo de costos ascendente—, la tecnología tendría que alcanzar y mantener una ventaja en términos de eficiencia de al menos un 2,5 % (abs.). No parece probable que la eficiencia de HJT supere a la de TOPCon a esta escala.

Una transición tecnológica más probable es la de TOPCon a contacto trasero, ya que es probable que contacto trasero gane cuota de mercado durante el resto de la década al ofrecer un rendimiento mejorado, mayores eficiencias y costos competitivos. Actualmente, el contacto trasero, concretamente la arquitectura de células TOPCon-back-contact (TBC), ha alcanzado una ventaja en eficiencia de alrededor del 1,5 % (abs.) sobre TOPCon y HJT. Pero esto solo se consigue con los módulos de contacto trasero de mayor rendimiento en el segundo trimestre de 2025, siendo la diferencia entre la eficiencia media de las dos tecnologías mucho menor, del 0,5 % (abs.). Sin embargo, la tecnología de contacto trasero ofrece estas mayores eficiencias a costa de unos costos de fabricación más elevados en comparación con TOPCon.

Al igual que todas las tecnologías clave del mercado actual, el contacto trasero ofrece una gran variedad de eficiencias dentro de la categoría tecnológica individual. Esto significa que cualquier ventaja sostenida en materia de eficiencia tendría que lograrse de forma más amplia entre los fabricantes para permitir una transición tecnológica generalizada, al menos si los costos de fabricación siguen siendo superiores a los de TOPCon.

Según nuestro modelo de costos interno, actualmente esperamos que el costo de los productos vendidos (COGS) para TBC se acerque a la paridad con el COGS para TOPCon estándar (contacto por ambos lados) en 2028, antes de caer ligeramente por debajo del TOPCon estándar en 2030. Todo ello implica que podríamos asistir a una transición significativa hacia el contacto trasero TOPCon hacia finales de la década. Sin embargo, en nuestra previsión no hay un cruce claro de costos, como vimos en el pasado con nuestro modelo para TOPCon frente a mono PERC, lo que hace que no esté claro si el cambio afectaría a todo el sector o si las dos tecnologías podrían coexistir. En cualquiera de los dos casos, esperamos que el contacto trasero se convierta en una oferta de producto más habitual entre los fabricantes de módulos en los próximos años.

La fuerza motriz de la industria fotovoltaica suele ser la motivación por mejorar el rendimiento o reducir los costos. Desde 2017, la industria se encuentra en una era de «mejora del rendimiento», lo que significa que las reducciones absolutas de costos son más difíciles de lograr, pero la eficiencia de los módulos ha mejorado rápidamente. A finales de la década, es probable que las tecnologías de silicio cristalino se acerquen a los límites realistas de eficiencia. ¿Cómo seguirá la industria luchando por mejorar aún más el rendimiento?

Se avecina otra transición tecnológica. A principios de la década de 2030, CRU Group cree que las tecnologías tándem, concretamente los diseños de silicio-perovskita, podrían cobrar impulso a gran escala debido a su potencial de eficiencia mucho mayor en comparación con los dispositivos de silicio de unión simple. Algunos fabricantes ya producen comercialmente módulos tándem de perovskita, aunque a muy pequeña escala, por lo que los primeros pasos de la transición hacia la tecnología tándem ya se han dado.

Acerca de los autores

Alex Barrows es director de energía fotovoltaica en CRU Group. Se centra en cuándo y cómo las nuevas tecnologías influirán en el mercado fotovoltaico. También supervisa el análisis de datos del mercado fotovoltaico para la empresa.

Alex Barrows es director de energía fotovoltaica en CRU Group. Se centra en cuándo y cómo las nuevas tecnologías influirán en el mercado fotovoltaico. También supervisa el análisis de datos del mercado fotovoltaico para la empresa.

Molly Morgan es analista de investigación sénior en CRU Group. Sus áreas de interés incluyen el seguimiento y la previsión de la evolución de la eficiencia y la arquitectura de los módulos solares. Analiza la capacidad de fabricación solar, las cifras de producción y los datos financieros.

Molly Morgan es analista de investigación sénior en CRU Group. Sus áreas de interés incluyen el seguimiento y la previsión de la evolución de la eficiencia y la arquitectura de los módulos solares. Analiza la capacidad de fabricación solar, las cifras de producción y los datos financieros.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.