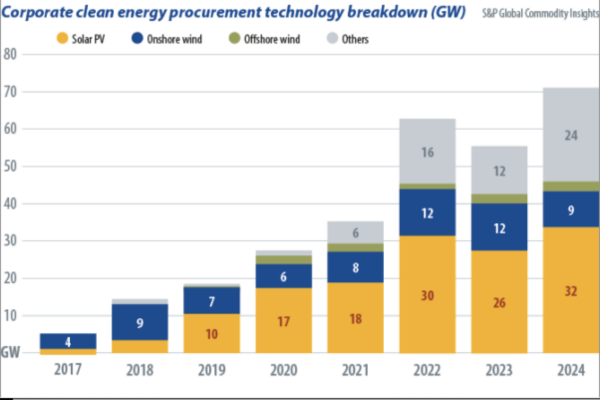

La energía solar representó aproximadamente la mitad de la capacidad energética total adquirida por las empresas en 2024. Desde 2019, la energía solar se ha convertido en la tecnología preferida para la adquisición de energía por parte de las empresas, debido a que los procesos de autorización son generalmente más sencillos y los plazos de construcción más cortos.

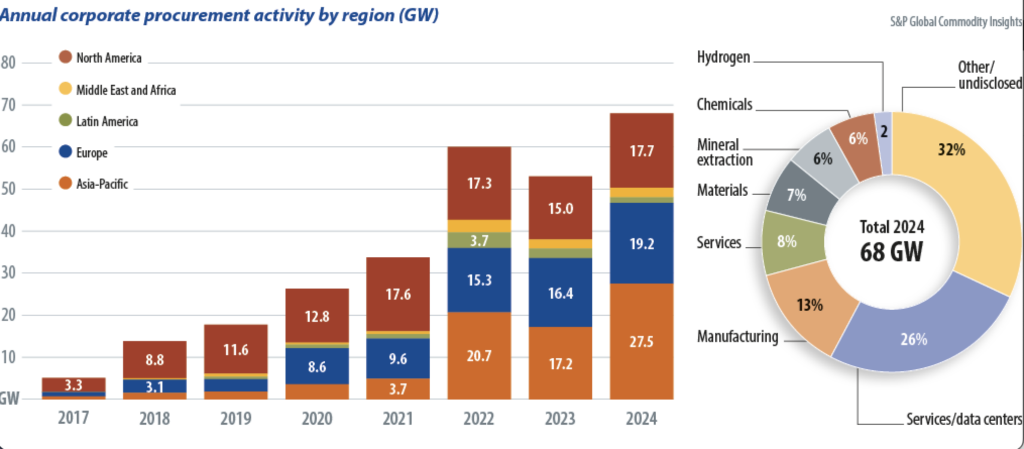

Los centros de datos siguen liderando los esfuerzos globales de adquisición de energía limpia por parte de las empresas, con más de 17 GW de acuerdos contratados en 2024, impulsados en gran medida por la demanda en Estados Unidos. El sector de los centros de datos representó casi el 60 % de los acuerdos corporativos en Estados Unidos en 2024, por encima de la media del año anterior, que se situó en torno al 50 %. A nivel mundial, los centros de datos también han sido una fuerza impulsora de las adquisiciones corporativas, representando más de una cuarta parte de la capacidad anunciada a nivel mundial, principalmente a través de PPA directos con terceros.

Amazon, Google, Meta y Microsoft lideraron la lista de compradores de energía limpia, anunciando colectivamente 15 GW de capacidad de generación con acuerdos firmados en las regiones de Asia-Pacífico, Europa y América del Norte. Eso no incluye el acuerdo marco de energía de 10 GW que Microsoft anunció con Brookfield a principios de mayo de 2024.

Si bien la energía solar sigue siendo la tecnología de generación predominante, los centros de datos están considerando soluciones híbridas que incluyen energía solar con almacenamiento de energía, o una combinación de energía solar y eólica. Algunos también están invirtiendo en energía nuclear, como Google y Amazon, que han firmado acuerdos para desarrollar y abastecerse de energía nuclear en Estados Unidos.

A pesar de las incertidumbres en torno al crecimiento general de la demanda vinculada a la inteligencia artificial, se espera que los centros de datos impulsen la adquisición de energía limpia por parte de las empresas. Se prevé que contraten 300 TWh adicionales de energía limpia al año para 2030, en comparación con los aproximadamente 200 TWh anuales contratados a finales de 2024.

El sector manufacturero es otro líder en la adquisición global, especialmente fuera de Norteamérica. Sin embargo, la escala es significativamente inferior a la de los centros de datos, con solo 9 GW a nivel mundial, más del 60 % de los cuales se encuentran en la región de Asia-Pacífico. Los sectores de servicios y extracción de minerales también muestran impulso. Las regulaciones de emisiones relacionadas con el comercio, como el Mecanismo de Ajuste de las Emisiones de Carbono en la Frontera de la Unión Europea (CBAM) y el Reglamento de Baterías de la UE, están ejerciendo presión sobre las empresas afectadas y estas han respondido acelerando los esfuerzos para prepararse ante los posibles riesgos.

En Norteamérica, las adquisiciones corporativas totalizaron 18 GW en 2024, un aumento del 18 % con respecto al año anterior. La energía solar representó más de la mitad de la capacidad contratada. La actividad de contratación híbrida creció con fuerza, con 2 GW contratados en 2024, de los cuales el 80 % fueron proyectos híbridos de energía solar más almacenamiento. Actualmente, la energía eólica terrestre se enfrenta a desafíos, registrando el nivel de actividad más bajo desde 2016. Es probable que el descenso se deba a las dificultades para conseguir nuevos proyectos debido a los largos procesos de autorización y a la oposición de las comunidades locales. Las actividades de contratación aumentaron en la segunda mitad del año, probablemente debido a un cambio en la normativa de la Ley de Reducción de la Inflación (IRA) que entró en vigor el 1 de enero de 2025.

La introducción de créditos fiscales a la producción y a la inversión neutros desde el punto de vista tecnológico podría apoyar el desarrollo de tecnologías de generación y almacenamiento de energía con cero emisiones y ampliar el conjunto de proyectos financieramente viables. Mientras tanto, los promotores se han visto motivados a acelerar los plazos de los proyectos para aprovechar los nuevos créditos fiscales antes de cualquier posible cambio de política bajo la administración del presidente Donald Trump.

Los datos de las transacciones de PPA disponibles en los Informes Trimestrales Eléctricos utilizados por la Comisión Federal Reguladora de la Energía de Estados Unidos muestran que los precios medios de los PPA solares (tanto para empresas de servicios públicos como para empresas) tendieron al alza, hasta situarse ligeramente por debajo de los 50 dólares/MWh. Eso estaba muy por encima de los precios observados en años anteriores y se recuperó hasta los niveles de 2019.

Es probable que los precios de los PPA se mantengan elevados a corto plazo debido al aumento de la demanda de energía y al riesgo de una posible derogación o reducción de los créditos fiscales para energías limpias disponibles en el marco del IRA.

Sobre los autores: Bruno Brunetti dirige el análisis de mercado de PPA y la investigación de mercado medioambiental, que incluye la previsión de garantías de origen de energía renovable de la Unión Europea y el Reino Unido y créditos de energía renovable a nivel mundial. Trabajó más de cinco años en S&P Global Platts, dirigiendo la modelización de energía a largo plazo y las previsiones de precios de captura de energías renovables. También dirigió las perspectivas globales de energía eólica y solar, al tiempo que ampliaba la cobertura analítica a los mercados mundiales de energía.

Caroline Zhu es analista sénior de S&P Global Commodity Insights, donde se ocupa de la adquisición de energía limpia, con especial atención a los mercados de certificados energéticos. Anteriormente fue gerente de la organización sin ánimo de lucro Rocky Mountain Institute, donde trabajó principalmente en la adquisición de energía renovable, la reforma del mercado energético y la descarbonización de la industria pesada en China continental. También tiene experiencia en investigación de mercados y políticas relacionadas con la tecnología del hidrógeno, con la empresa de electrolizadores Proton OnSite, desde que fue adquirida por Nel.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.