Según el informe Energy Trend de la consultora especializada TrendForce para segundo trimestre de 2022 el 80 por ciento de todos los fabricantes de celdas (56 fabricantes), están produciendo celdas de 210 milímetros, lo que representa un crecimiento interanual del 51 por ciento para la industria que ha adoptado la tecnología 600W+ debido a su alta potencia, eficiencia, confiabilidad e inmensos beneficios en costos.

Los productos de alta potencia de 210mm se han convertido en una fuerza imparable, abriendo nuevos caminos para la industria al aumentar la eficiencia y reducir los costos, acelerar la descarbonización global y poder lograr emisiones netas cero en el menor tiempo posible, prueba de como la tecnología de celdas tipo N se refina y simplifica constantemente.

Tendencia: Módulos de alta potencia se convierten en el foco de las licitaciones

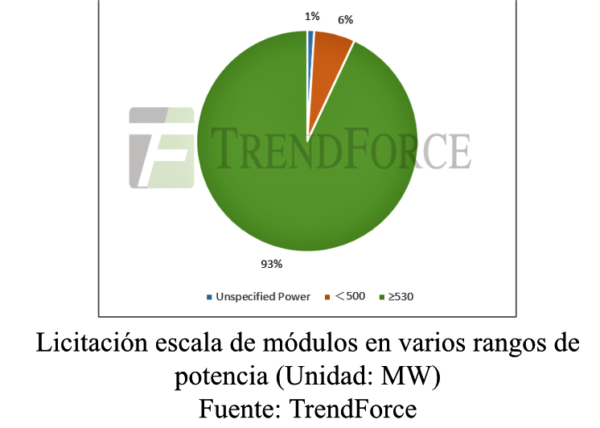

Las cifras de la licitación de TrendForce muestran que la proporción de módulos grandes de 182 y 210mm (incluido el 210R) comprados y en uso ha aumentado significativamente. Este año, los módulos de alta potencia igual o inferior a 530W se han convertido en los productos principales adoptados por empresas y entidades estatales.

Un análisis de los 89,4 GW anunciados de licitaciones de módulos fotovoltaicos indica que alrededor de 72,2 GW (77 por ciento) de ellos no tienen requisitos de tamaño específicos y solo quieren una potencia de 530 W o más. 17,2 GW de las licitaciones tienen requisitos de tamaño de módulo específicos, de los cuales las variaciones grandes (182 y 210 mm) representan 13,97 GW, o el 81,2 por ciento (proporción para tamaños especificados por 17,2 GW). La demanda de módulos bifaciales ha aumentado significativamente, representando el 62 por ciento de las licitaciones. Los módulos bifaciales y de doble vidrio están siendo así poco a poco reconocidos en el mercado.

Los módulos grandes de alta potencia se están convirtiendo en la corriente principal, particularmente en las grandes centrales eléctricas y en el mercado de generación distribuida. 23 fabricantes de módulos han adoptado 600 W+ y se espera que los productos fotovoltaicos de gran distribución se desarrollen rápidamente en el próspero mercado.

La capacidad de las obleas de 210 mm aumentó un 172 por ciento, y la proporción de obleas de gran tamaño superó el 80 por ciento.

El costo de inversión de GW único para productos de gran tamaño está en constante caída, lo que se refleja en costos reducidos en las líneas de producción correspondientes. La capacidad recientemente establecida durante la primera mitad de 2022 fue en su mayoría compatible con obleas grandes de 182 y 210mm.

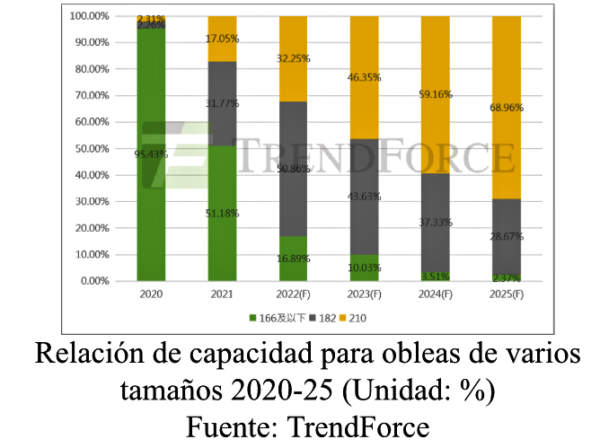

La encuesta TrendForce EnergyTrend apunta a que las obleas grandes (182 y 210mm) alcanzarán los 422,6 GW de capacidad este año, una proporción del 83,1 por ciento, de los cuales las obleas de 210 mm representarían 164 GW (32,25 por ciento), un aumento interanual del 172 por ciento. (60,1 GW en 2021). Las obleas grandes (182 y 210 mm) tendrán una participación de mercado del 89,97 por ciento para 2023, 210 mm representarán 274,6 GW de capacidad, o el 46,35 por ciento.

El progreso realizado en la reducción de obleas superó las expectativas iniciales, lo que produjo una reducción considerable en el consumo de estas. Las empresas que se enfrentan a precios obstinadamente altos de las materias primas reducen constantemente el uso de obleas cambiando rápidamente de 165μm a 160/155μm, y continuarán avanzando hacia 150μm. Por lo tanto, se espera que el consumo de obleas caiga de 2,7-2,8 g/W en 2021 a aproximadamente 2,6g/W.

El 80 por ciento de las empresas pueden producir celdas de 210 mm con una interacción acelerada entre la capacidad antigua y la nueva

La implementación de celdas grandes está cayendo constantemente, esto en línea con las actualizaciones e innovación de la capacidad empresarial, así como los cambios en la demanda.

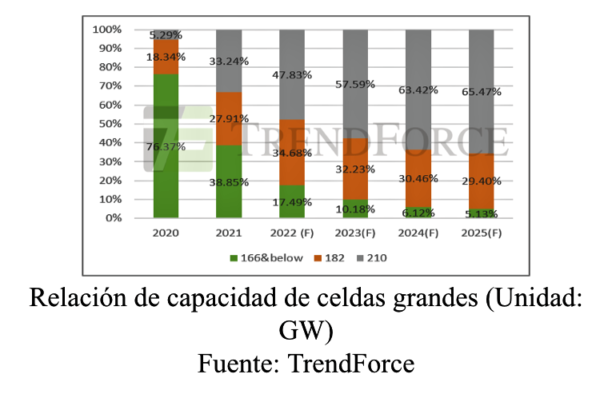

Según el estudio de TrendForce, la capacidad combinada de 182 y 210 mm (incluido el 210R) ahora es de alrededor del 82,5 por ciento, entre los cuales los de 210 mm representan 247,6 GW (un 47,83 por ciento). Alrededor del 80 por ciento de las empresas pueden producir celdas de hasta 210 mm, lo que representa un crecimiento interanual del 51 por ciento, y la producción real depende de la demanda del mercado.

Con la nueva capacidad de producción continua y la mayor transición de la demanda es probable que las celdas grandes (182 y 210 mm) alcancen una capacidad de 593,25 GW en 2023, y es posible que las celdas de 210 mm alcancen una capacidad total de 380,4 GW y una participación de mercado del 57,59 por ciento.

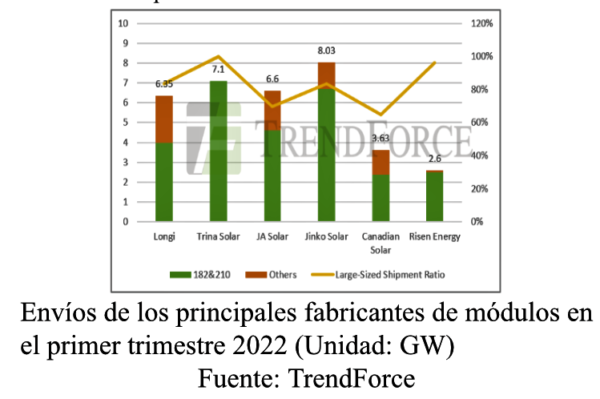

Los módulos grandes representaron casi el 80 por ciento de los envíos en el primer trimestre de 2022

La capacidad de los módulos grandes continúa creciendo, con nueva capacidad esencialmente compatible con tamaños de hasta 210 mm. El estudio estimó que los módulos grandes alcanzarán una capacidad total de 442,2 GW a fines de 2022, con una participación de mercado del 82,86 por ciento, donde las obleas 210 mm representan 253,9 GW de capacidad, o 47,57 por ciento.

Los principales fabricantes de módulos generaron envíos combinados de 34,3 GW en el primer trimestre de 2022, los módulos grandes (182 y 210 mm) representaron alrededor de 27,26 GW de eso, o el 79 por ciento. Teniendo en cuenta la carga relativamente menor sobre la capacidad histórica de los fabricantes de módulos de segundo y tercer nivel, la nueva capacidad establecida desde 2021 es compatible con tamaños de hasta 210mm. La producción de módulos de 182 y 210 mm ha aumentado, y los envíos de estos productos ahora representan más del 80 por ciento de todos los módulos grandes fabricados. La caída de la demanda de módulos M6 y otros más pequeños se refleja en un repunte en el envío de módulos grandes. Se espera que los principales fabricantes de módulos envíen un total de 203-230 GW a lo largo de 2022, y los envíos de módulos de 210 mm (incluido el 210R) aumentarán rápidamente.

La tecnología 210 + N-Type es el camino

Las celdas PERC tienen la ventaja de ser relativamente económicas. Sin embargo, en los últimos años, el margen para aumentar su eficiencia está llegando a un punto de corte. A medida que aumenta el costo de los materiales, el transporte y la tierra, una mayor mejora en la eficiencia de conversión, la reducción de los costos del sistema y la aceleración de la interación y las actualizaciones de la tecnología de tipo-N se vuelven esenciales para las empresas fotovoltaicas que buscan una ventaja competitiva. Por lo tanto, surgieron productos de 210 mm, y agregar cualquier tecnología avanzada podría ser posible gracias a la apertura y la amplia compatibilidad.

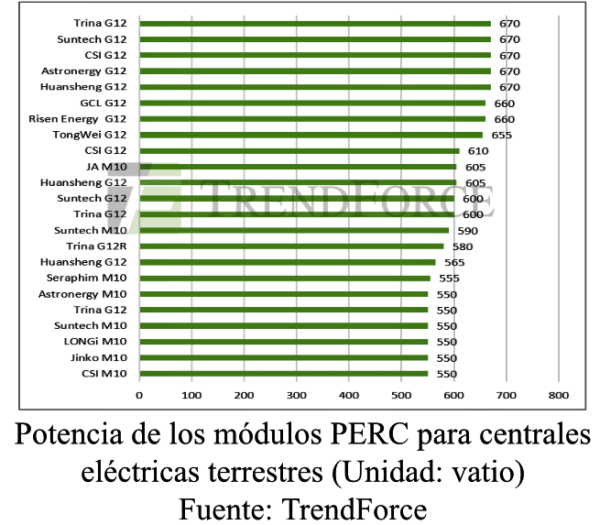

Trina Solar ha anunciado que está construyendo una planta en Xining que se centrará en la nueva tecnología de tipo-N y 210 mm para capacidad adicional. Esto asegurará que la empresa pueda crear un mayor valor para la tecnología de tipo- N de alta eficiencia de próxima generación como un importante proveedor de materiales principales para celdas y módulos de tipo N de 210 mm, que esperan alcanzar 700 W y más. Tales avances técnicos señalan el camino hacia el futuro en tecnología y productos para la industria fotovoltaica. Es probable que la I+D continua y la implementación de productos HJT (Tecnología de hetero-unión) y TOPCon en la mayoría de las empresas promuevan una mejora rápida en la cantidad de productos.

La colocación de productos de gran tamaño y tecnología avanzada ha abierto un espacio adicional para mejorar la eficiencia y apunta a la esperanza de reducir costos. 210mm + tipo-N continúan optimizando el LCOE y pueden contribuir a mejorar la calidad en la industria fotovoltaica. También puede aumentar aún más la proporción de energía fotovoltaica en energías renovables y servir a la causa de los objetivos de neutralidad y pico de carbono.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

TrendForce

EnergyTrend

Tienen presencia en la Ciudad de México?