Una recuperación más promisoria en el mundo, pero heterogénea

Nos encontramos al inicio de la segunda mitad de 2021 y existe en estos momentos una percepción mucho más optimista con relación a la recuperación económica global. Los programas de vacunación han permitido a las economías poco a poco reintegrarse y transitar hacia una nueva normalidad post pandemia. Asimismo, el impulso de las políticas económicas –que fue más evidente en 2020– continuará siendo un factor clave.

En este sentido, los más recientes ajuste a los estimados macroeconómicos que han dado a conocer organismos multinacionales como la OCDE o el FMI, algunas revisiones que se han hecho en algunas regiones como las que dio a conocer la Comisión Europea, o inclusive las actualizaciones de pronósticos y marco macroeconómico del Fed, Banco Central Europeo o Banxico son una clara señal de una reactivación global que ha sido mayor a la prevista anteriormente, pero desafortunadamente a distintas velocidades entre economías y entre sectores. Esta heterogeneidad en el crecimiento ha generado un desafío para las políticas públicas en el mundo, ya que requerirá que la cooperación internacional continúe para alcanzar una recuperación incluyente y sostenida.

Generación Distribuida. Foto: Enersing

Entorno económico de México

El Banco de México sorprendió con un incremento en su tasa de interés el 24 de junio, señalizando probablemente el inicio del ciclo de normalización monetaria.

La Junta de Gobierno de Banxico decidió en su última reunión de política monetaria –cuyo anuncio se dio a conocer el 24 de junio– incrementar de manera sorpresiva su tasa de interés de referencia en un cuarto de punto porcentual, de 4.00 por ciento a 4.25 por ciento.

En esta ocasión, ni los analistas económicos ni los participantes de los mercados financieros descontaban este escenario. La decisión fue dividida, con tres miembros votando a favor del cambio (Alejandro Díaz de León, Irene Espinosa y Jonathan Heath), mientras que los otros dos integrantes tuvieron una votación disidente, argumentando condiciones a favor de mantener sin cambios su postura monetaria (Galia Borja y Gerardo Esquivel).

El comunicado fue más hawkish, con creciente preocupación sobre la inflación y la posibilidad de un retiro más pronto de lo anticipado del estímulo monetario en economías avanzadas.

Vale la pena destacar que en el comunicado la actualización de las trayectorias esperadas para la inflación general y subyacente son más elevadas que en el último Informe Trimestral que se había dado a conocer tan sólo el 2 de junio.

En ellas, se ha retrasado el momento estimado de la convergencia de la inflación al objetivo de 3 por ciento, del 2T22 al 3T22, además añadieron como riesgo al alza que la sequía presione a los precios agropecuarios.

Al juzgar por el anuncio, los comentarios de diversos miembros de Banxico y las minutas publicadas el 8 de julio, existe todavía un fuerte debate en torno a los determinantes de la inflación hacia delante –e.g. la naturaleza de los choques–, así como la temporalidad de las recientes presiones. Tomando en cuenta la información más reciente de Banxico, la dinámica de inflación y la coyuntura actual, Banxico probablemente se verá forzado a continuar ajustando su postura monetaria hacia delante, aunque todavía con un fuerte debate al interior de la Junta de Gobierno.

En este contexto, la curva de rendimientos en México y las más recientes encuestas (entre ellas la del IMEF) sugieren un ajuste en las expectativas sobre el sendero de la política monetaria en México en lo que resta del año.

Continúa la recuperación de la economía mexicana, pero con inversión rezagada

Si bien el sector externo ya se encuentra a niveles por arriba previos de la pandemia de Covid-19, el consumo privado y sobre todo la inversión todavía no se recuperan a niveles pre-Covid.

En este sentido, las exportaciones están ya 12.1 por ciento por arriba de su nivel en marzo de 2020 y las importaciones 21.3 por ciento. Es claro que el sector externo ha impulsado la reactivación de la economía mexicana desde mayo del año pasado, cuando la mayoría de los gobiernos a nivel global -incluyendo el de nuestro país-, tuvieron a bien declarar el comercio internacional como actividad esencial en mayo del año pasado, propiciando que se reconectaran las cadenas de suministro a nivel global.

Por su parte, el consumo privado registró un crecimiento mensual de 1.2 por ciento, con dos meses consecutivos al alza, consistente con la mejoría generalizada de las condiciones en torno a las menores restricciones de movilidad y distanciamiento social provocadas por la pandemia. No obstante, la inversión retrocedió 0.9 por ciento a tasa mensual en abril, explicado por una caída en la construcción (-1.3 por ciento) -añadiendo un segundo mes a la baja tras un buen inicio del año-, así como en la inversión en maquinaria y equipo (-0.8 por ciento). De esta manera, el consumo privado se encuentra 4.3 por ciento por debajo de su pico más reciente (julio 2019) y la inversión fija bruta está a 13 por ciento -pts de febrero de 2019 (pico más reciente).

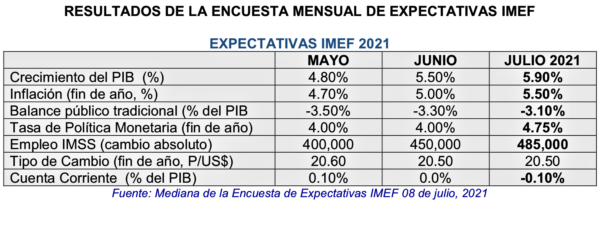

Tal como lo muestra la encuesta de expectativas del IMEF con la revisión para el PIB del 2021 de 5.5 por ciento en junio a 5.9 por ciento en julio, México mantiene un buen ritmo de recuperación después de la fuerte caída el año pasado ocasionada por la pandemia.

Las cifras de más alta frecuencia han mostrado una ligera moderación en el dinamismo económico en abril, después de una importante recuperación en marzo, aunque las condiciones sanitarias, de movilidad y comercio internacional podrían sugerir que la economía mexicana ha retomado una buena cadencia desde finales del 2T21, el cual podría extenderse en la segunda mitad del año. Se percibe que la demanda externa sigue siendo un importante motor de recuperación, mientras consumo e inversión han mostrado cierta mejoría, aunque todavía permaneciendo por debajo de sus niveles previos a la pandemia.

Vale la pena destacar que algunos de los vientos en contra de la recuperación vienen de dos fuentes de riesgos. El primer riesgo se asocia a la dinámica que pudiera observarse en términos de la evolución de la pandemia ante los desafíos que han traído consigo el surgimiento de nuevas cepas en el mundo (como el caso de la variante Delta).

El segundo riesgo se asocia a los cuellos de botella en la cadena de suministro global, destacando la escasez de semiconductores. A pesar de estos desafíos, los riesgos positivos para el crecimiento pudieran venir de una mayor recuperación de las actividades terciarias. En general, aunque la visión sobre la recuperación económica se ha tornado más positiva, todavía debe reconocerse que persiste una heterogeneidad entre sectores.

Instituto Mexicano de Ejecutivos de Finanzas

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.