El de PricewaterhouseCooper no es el único estudio halagüeño sobre el país: otra de las grandes firmas como es Ernest & Young confirma que el país avanzó del lugar 24 en 2014 al noveno en 2017 en su Índice de Atracción de Inversiones en Energías Renovables.

Por su parte, Bloomberg New Energy Finance, señala que México ocupa la posición cuatro entre 71 economías con mayor atracción para inversiones en energías limpias.

Esta unión de datos, ¿sería solo un ejercicio efímero o un objetivo posible de alcanzar? Este asunto también se trata de energía convencional, de renovables y por su puesto de fotovoltaica.

En días pasados, la Secretaría de Energía dio a conocer el PRODESEN 2018-2032, “El Documento” de política pública del sector en torno al cual se construye la planeación estratégica que contribuiría al desarrollo económico del país. Es un texto con una gran dosis de prospectiva.

En años recientes, consultoras de negocios como las mencionadas e instituciones financieras internacionales pronosticaron que México estará en el grupo de los 10 países más fuertes en el plano económico que encabezará China seguida de la India, Estados Unidos, Indonesia, Brasil, Rusia, Japón, Alemania y Reino Unido.

El documento del gobierno federal y las tesis futuristas corren hacia una misma dirección.

El motor en la generación de energía eléctrica seguirá siendo por muchos años los hidrocarburos, el gas natural como principal protagonista; sin embargo, las energías renovables están conquistando mayor campo en la matriz energética y la tecnología fotovoltaica es la que ha crecido de manera relevante en los tiempos recientes.

Por ejemplo, en las tres Subastas de Largo Plazo (SLP), hasta hoy realizadas y producto de la reforma energética, la tecnología fotovoltaica, dentro de las renovables, será la que mayores MW aportará al Sistema Eléctrico Nacional. Y se espera que esta tendencia no cambie en la cuarta SLP, ya en proceso.

Como resultado de la primera SLP, según el PRODESEN, el factor fotovoltaico aportará el 74.3 por ciento, de la energía contratada; el 25.7 por ciento será eólica.

En la segunda SLP, la aportación será del 54 por ciento; mientras que la energía del viento aportará el 43 por ciento.

En la tercera subasta, la aportación del sol será del 55.35 por ciento, y la contribución del viento le seguirá en importancia y en menor medida, la tecnología en turbogás.

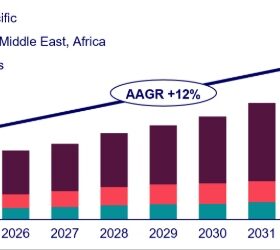

Sumando las cantidades de inversión planeada en las tres subastas de largo plazo (considerando todas las tecnologías participantes), el documento arroja una cantidad de 9.1 mil millones de dólares en los próximos años; cantidad que estaría por confirmarse sólo sí todos los proyectos ganadores se llevan al cabo en tiempo y forma.

En las dos primeras subastas la Comisión Federal de Electricidad fue el único actor bajo la modalidad de Suministrador de Servicios Básicos (SSB) en participar en el proceso; en la tercera y por vez primera, dos actores del sector privado ingresaron a escena bajo la figura SSB: Ibedrola Clientes y Menkent, una firma del grupo CEMEX.

Los MW que aportarían las SLP serán: 2,085 de 1.ª subasta; 2,916 de la 2.ª, y 2,012 de la 3.ª.

El 67 por ciento de la inversión esperada en generación entre 2018-2032 corresponde a inversiones en generación limpia y el resto a proyectos de generación convencional, siempre de acuerdo con el documento.

Del total de las inversiones previstas (tecnología convencional y limpias), los proyectos eólicos representan el 24 por ciento y los solares el 13 por ciento; siendo los activos de ciclos combinados los que en porcentaje recibirán hasta el 31 por ciento.

La construcción de la utopía gradualmente está adquiriendo forma con bases sólidas. Las energías renovables están contribuyendo a la construcción de la plataforma sobre la cual el desarrollo industrial sea firme.

El factor fotovoltaico está arrojando luz para que ello suceda y gradualmente con mayor intensidad generando más MW.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.