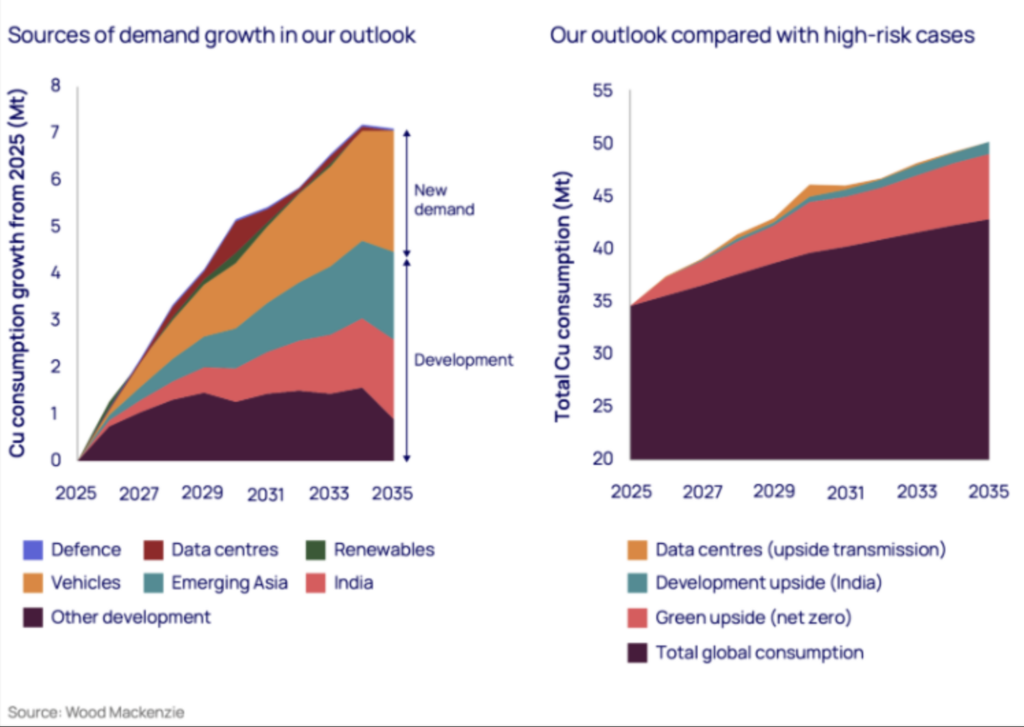

Según un análisis de Wood Mackenzie, la demanda mundial de cobre aumentará un 24 % para 2035.

El último informe de la consultora indica que la demanda global de cobre crecerá en 8,2 millones de toneladas anuales (Mtpa) hacia mediados de la próxima década, alcanzando 42,7 Mtpa, con un crecimiento impulsado tanto por el desarrollo económico tradicional como por una nueva demanda estructural derivada de la electrificación y la digitalización.

Aunque Wood Mackenzie afirma que esta trayectoria de crecimiento parece “segura”, añade que existen cuatro “poderosos factores disruptivos” que podrían amplificar aún más la demanda, sumando tres Mtpa adicionales, es decir, un 40 % del crecimiento total de la demanda de cobre para 2035.

Estos factores disruptivos son el aumento mundial de los centros de datos, la industrialización en la India y el Sudeste Asiático, el gasto en defensa y la transición energética.

Wood Mackenzie señala que la transición energética más amplia está “reconfigurando fundamentalmente los patrones de consumo de cobre”, y se espera que el cambio hacia las energías renovables requiera un suministro adicional de 2 Mtpa de cobre durante la próxima década.

El analista Peter Schmitz explicó que, a medida que avanzan las tecnologías de baterías, la intensidad de la demanda de cobre en las infraestructuras de carga y en los sistemas eléctricos seguirá siendo elevada. “Según nuestras previsiones, la demanda de cobre relacionada con los vehículos eléctricos se duplicará para 2035, consolidando el papel del metal en el corazón de la transición energética mundial”, añadió Schmitz. “Cada vehículo eléctrico contiene hasta cuatro veces más cobre que un automóvil convencional”.

El análisis de Wood Mackenzie advierte que, en un entorno con limitaciones de oferta, estos cuatro factores disruptivos podrían provocar períodos prolongados de precios altos y fluctuaciones impredecibles del mercado.

El analista Charles Cooper calificó al cobre como el “cuello de botella estratégico de la transición energética mundial”.

“Desde Detroit hasta Shenzhen, se sentirán con intensidad los efectos de las interrupciones en la cadena de suministro de materias primas y de la incapacidad de la industria para responder”, dijo Cooper. “Si los gobiernos y los inversores no actúan, corremos el riesgo de convertir el metal de la electrificación en el metal de la escasez”.

El cobre se considera a menudo la alternativa más valiosa a la plata en la fabricación de paneles solares. En septiembre, pv magazine informó que los fabricantes de módulos solares enfrentaban una presión creciente para reducir el uso de plata debido al aumento de los precios.

Más recientemente, investigadores de la Universidad de Nueva Gales del Sur y del Instituto Fraunhofer de Sistemas de Energía Solar afirmaron que los esfuerzos para reducir el uso de plata en las células solares no comprometerán la calidad de los módulos si se diseñan adecuadamente.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.