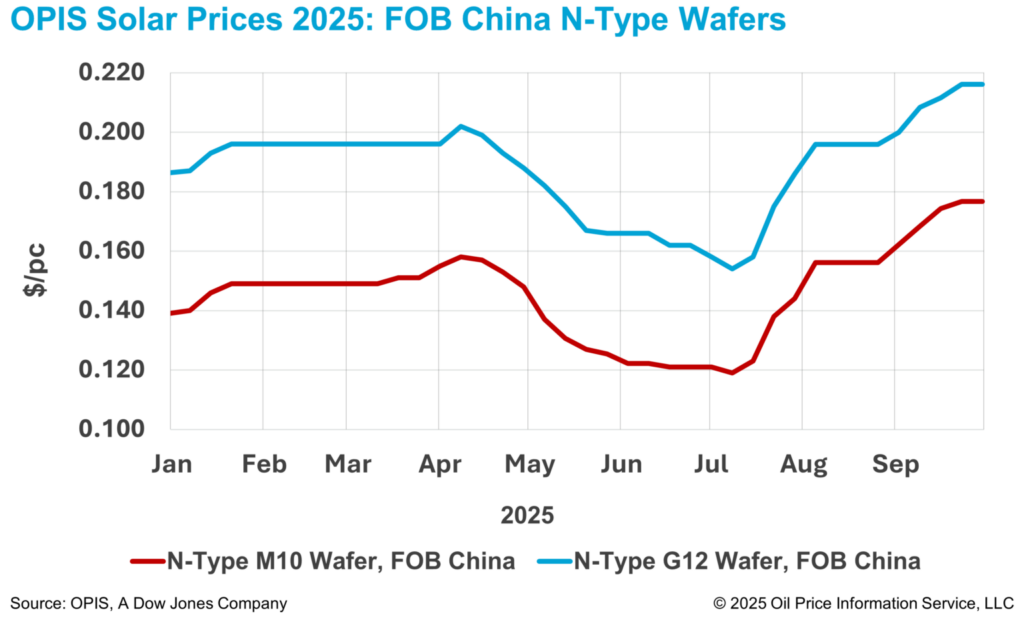

Los precios de obleas en China se mantuvieron estables esta semana, deteniendo una racha de cuatro semanas consecutivas de subidas. Según el OPIS Solar Weekly Report publicado el 30 de septiembre, los precios FOB China para las obleas tipo n M10 y G12 no mostraron cambios semanales, manteniéndose en 0,177 dólares/unidad y 0,216 dólares/unidad, respectivamente.

Los precios de las obleas han pausado su reciente tendencia alcista, reflejando precios de polisilicio estables y una debilitada demanda aguas abajo, según informantes del mercado. Un experto anticipa un enfriamiento de la demanda, señalando que el aumento de los precios de productos solares va en contra de los intereses de las compañías eléctricas usuarias finales, mientras que la capacidad solar instalada en los primeros tres trimestres de este año ya alcanzó los 230 GW, acercándose al total anual de 2024, de 277 GW.

Datos recientes respaldan esta perspectiva, con la Administración Nacional de Energía informando que China añadió 7,36 GW de nueva capacidad solar en agosto—la cifra mensual más baja de 2025 hasta ahora y la cuarta caída consecutiva. Las instalaciones de agosto cayeron un 55% interanual y un 33% frente a julio.

En este contexto, el presidente de China esbozó un nuevo objetivo durante su discurso en la Cumbre de las Naciones Unidas sobre el Cambio Climático de la semana pasada: aumentar la capacidad total instalada de energía eólica y solar de China a más de seis veces su nivel de 2020 para 2035, alcanzando 3.600 GW.

Aunque este objetivo se ha interpretado en general como positivo para la demanda a largo plazo, algunos observadores del mercado lo consideran relativamente conservador. La capacidad instalada actual de China en eólica y solar ya supera los 1.600 GW, lo que implica un incremento anual promedio de solo unos 200 GW durante la próxima década. Una fuente explicó que, incluso considerando la demanda de reemplazo de plantas más antiguas en operación desde hace 20 a 30 años, esta tasa de crecimiento podría resultar insuficiente para absorber la capacidad de producción existente de la industria o para estimular de manera significativa nueva demanda.

En el lado de la oferta, un participante del mercado señaló que las tasas de operación entre los fabricantes de obleas han mostrado pocos cambios hasta la fecha. La semana pasada, informantes del sector señalaron que los precios de obleas han seguido de cerca los del polisilicio, con un retraso notable, lo que derivó en tasas operativas relativamente estables, ya que los fabricantes no tenían incentivos para expandir la producción pese a los aumentos de precios. Se informó que los productores de primer nivel mantienen aproximadamente un 50% de utilización, mientras que los fabricantes especializados de obleas continúan operando hasta en un 80%, apoyados por una creciente demanda de clientes para suministro OEM de obleas.

De cara al futuro, una supervisión gubernamental más estricta de la producción podría impulsar nuevos recortes en el cuarto trimestre, agregó la fuente. Sin embargo, para equilibrar la reducción de producción con las necesidades operativas de los fabricantes, es probable que la producción mensual total de obleas permanezca en el rango de 50–60 GW a largo plazo.

Por otro lado, múltiples informantes revelaron que un fabricante verticalmente integrado fue encontrado recientemente en violación de requisitos regulatorios relacionados con volúmenes de producción y precios. Según una fuente, las posibles consecuencias incluyen la eliminación de la lista de acuerdos autorregulatorios y posibles restricciones impuestas por asociaciones del sector, que impedirían a otros fabricantes adquirir los productos de la compañía.

No obstante, otra fuente sostuvo que en un mercado donde la regulación gubernamental cumple un papel de apoyo, es poco probable que las medidas lideradas por asociaciones bloqueen completamente las perspectivas de desarrollo de la empresa. Aun así, la fuente espera que la compañía en cuestión se someta a rectificaciones, señalando que en esta etapa crítica de la regulación del mercado, desafiar las directivas oficiales no aporta ningún beneficio a largo plazo.

OPIS, una empresa de Dow Jones, proporciona precios de energía, noticias, datos y análisis sobre gasolina, diésel, combustible de aviación, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y mercancías ambientales. Adquirió los activos de datos de precios de Singapore Solar Exchange en 2022 y actualmente publica el OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.