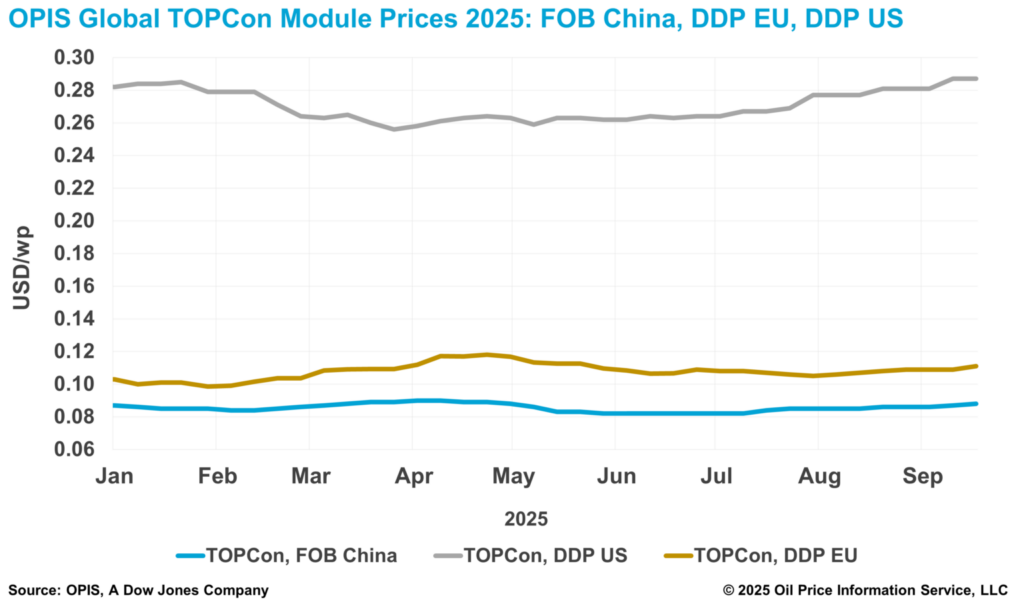

El Chinese Module Marker (CMM), la evaluación de referencia de OPIS para los módulos TOPCon de China, subió un 1,15 % hasta situarse en 0,088 dólares/W franco a bordo (FOB) en China, con indicaciones entre 0,085 y 0,093 dólares/W.

Las indicaciones de la curva a plazo subieron en general esta semana. Los precios de carga del cuarto trimestre de 2025 aumentaron a 0,088 dólares/W, los del primer al tercer trimestre de 2026 a 0,089 dólares/W y los del cuarto trimestre de 2026 a 0,090 dólares/W.

En el mercado nacional, OPIS evaluó los precios de los módulos TOPCon en 0,696 yuanes (0,098 dólares)/W EXW China, sin cambios respecto a la semana anterior. El mercado se mantiene estable mientras los participantes esperan señales políticas más claras para el cuarto trimestre de 2025.

Los participantes del sector esperan que la Asociación China de la Industria Fotovoltaica (CPIA, por sus iniciales en inglés) publique en octubre las directrices actualizadas sobre los costos de producción de los módulos de tipo n, que servirían como precio mínimo para las licitaciones de adquisición de las empresas estatales. A pesar de las especulaciones anteriores, sigue sin estar claro si las directrices se convertirán en un precio mínimo legalmente vinculante para las transacciones privadas en el cuarto trimestre.

Mientras que la directriz actual de la CPIA sobre los costos de producción se sitúa en 0,701 yuanes/W, los precios de las transacciones privadas se han mantenido más bajos, rondando los 0,60 yuanes/W. Fuentes del sector añaden que algunos fabricantes, con el fin de dar salida a sus existencias, están ofreciendo descuentos del 4-5 % sobre los precios habituales.

En los mercados de exportación, los precios de los módulos TOPCon se han fortalecido esta semana, aunque siguen por debajo de los niveles nacionales. La supervisión regulatoria es más estricta en el mercado nacional que en el de exportación, y las autoridades esperan que esto respalde indirectamente los precios de exportación, según fuentes comerciales.

Según los datos de OPIS, los precios de los módulos TOPCon EXW China han aumentado un 9,3 % desde el 1 de julio, mientras que los precios de exportación de los módulos TOPCon FOB China han subido un 7,3 % durante el mismo periodo.

En Europa, los precios DDP Europa de los módulos TOPCon de más de 600 W aumentaron un 1,08 % hasta alcanzar los 0,094 euros (0,11 dólares)/W.

La industria fotovoltaica europea sigue instando a los legisladores de la UE a que apliquen planes concretos de apoyo a la fabricación nacional de productos solares. Walburga Hemetsberger, directora general de SolarPower Europe, advirtió que la industria solar europea se encuentra en una encrucijada y que es necesario adoptar medidas coordinadas de inmediato para evitar la pérdida de la capacidad de fabricación solar existente.

A pesar de las preocupaciones de la industria, el Gobierno neerlandés anunció la semana pasada que suspendería la asignación condicional de 277 millones de euros para las fases II y III del programa SolarNL, cuyo objetivo era desarrollar la capacidad nacional de fabricación de módulos fotovoltaicos solares.

Esta decisión podría afectar de inmediato a los proyectos en curso, incluida la planta de células de heterounión de 4 GW que la empresa solar neerlandesa MCPV tiene previsto construir en los Países Bajos. MCPV expresó su decepción por la retirada, pero afirmó que buscará alternativas en Europa y fuera de ella. El fundador y director ejecutivo, Marc Rechter, declaró a OPIS que la empresa acelerará su planta de módulos HJT en España, al tiempo que explorará la expansión en Estados Unidos.

En Estados Unidos, los módulos TOPCon de más de 600 W DDP US se mantuvieron estables esta semana en 0,287 dólares/W. Los cargamentos del sudeste asiático cayeron un 0,37 % hasta 0,269 dólares/W, mientras que los de la India se mantuvieron en 0,331 dólares/W.

En medio de las crecientes interrupciones normativas en la cadena de suministro, el grupo industrial American Clean Power se unió la semana pasada a los fabricantes de paneles para apelar una decisión de agosto que ordenaba el pago de aranceles retroactivos sobre las importaciones realizadas bajo la moratoria arancelaria de dos años del presidente Biden entre 2022 y 2024.

Un participante en el mercado señaló que, si bien la decisión de agosto podría suponer un problema para las empresas más pequeñas, la industria se está preparando principalmente para cuestiones más urgentes, como la investigación de la Sección 232 sobre las importaciones de polisilicio.

Con las restricciones de la Foreign Entity of Concern (FEOC) en el horizonte, los equipos de compras se apresuran a adquirir módulos y, en particular, solicitan contenido nacional debido a las preocupaciones de la FEOC, según un distribuidor con presencia en todo el territorio de EE. UU.

Sin embargo, un importante importador/distribuidor señaló el alto nivel de confusión entre los participantes del sector con respecto a las normas FEOC y los requisitos de contenido nacional, ya que muchos equipos de compras asumen erróneamente que cumplen con las FEOC al adquirir módulos con celdas producidas en el país. Según los participantes del mercado, las próximas directrices FEOC, previstas para los próximos meses, definirán el panorama del mercado para los próximos seis a ocho meses.

En la actualidad, la mayor parte de la capacidad disponible consiste en materiales en stock ya enviados o celdas de fábricas estadounidenses en camino para su entrega en el próximo mes, según una fuente desarrolladora. La fuente espera que los exportadores detengan los nuevos envíos en los próximos meses a medida que se acerquen las determinaciones preliminares sobre los derechos antidumping y compensatorios.

Según el desarrollador, esta ralentización prevista en los envíos provocará una oferta limitada de celdas para los ensambladores estadounidenses en 2026, especialmente en lo que respecta a los materiales que no son AD/CVD ni FEOC. Sin embargo, la fuente cree que las restricciones de suministro ya se están reflejando en los niveles actuales del mercado y espera que los precios se mantengan relativamente estables a pesar de la menor disponibilidad.

OPIS, una empresa de Dow Jones, proporciona precios de la energía, noticias, datos y análisis sobre gasolina, diésel, combustible para aviones, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y materias primas medioambientales. Adquirió los activos de datos sobre precios de Singapore Solar Exchange en 2022 y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.