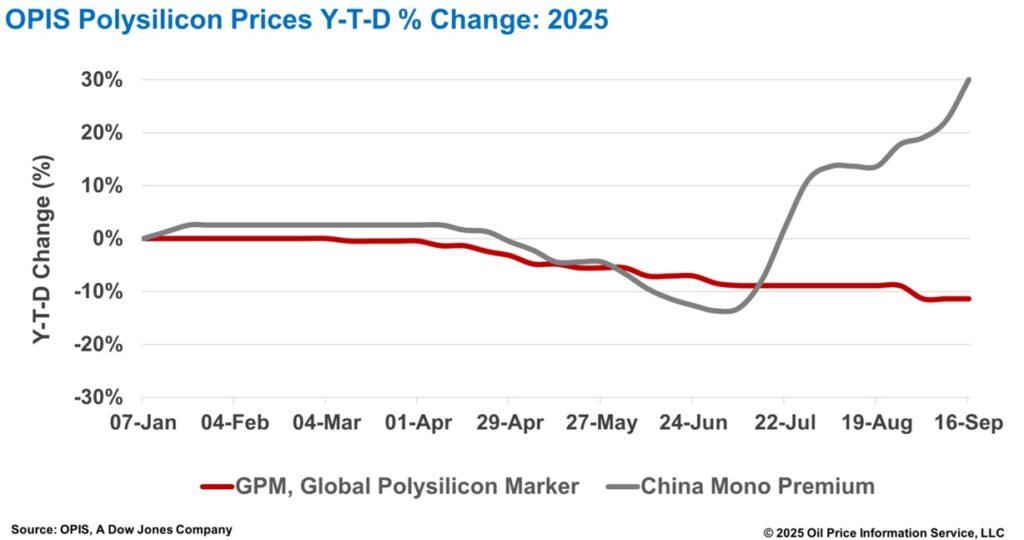

La prima mono de China —la evaluación de OPIS para el polisilicio de grado mono utilizado en la producción de lingotes tipo n— subió un 6,39% semana a semana hasta los 51,200 yuanes (7,20 dólares) por kg o 0,108 yuanes por W, según el informe OPIS Global Solar Markets publicado el 16 de septiembre.

El precio ha subido ya un 50,7% desde su mínimo anual de 33,975 yuanes por kg registrado el 1 de julio.

El reciente aumento de precios del polisilicio se debe menos a factores fundamentales y más al sentimiento del mercado. Fuentes del sector atribuyen la subida a expectativas persistentes sobre una consolidación de capacidad liderada por el gobierno y controles de producción más estrictos. El sentimiento del mercado en torno a estas medidas potenciales permitió que los precios subieran pese al aumento de inventarios, que ahora superan los 500.000 toneladas.

Sin embargo, los fabricantes esperan más subidas, según indicó un participante del mercado. Su objetivo inmediato es llevar los precios del mercado hasta los 55 yuanes por kg, un 7% más que la valoración actual de OPIS, con algunos productores ya cotizando a ese nivel y cerrando operaciones limitadas. Por el lado de la demanda, los volúmenes negociados habrían seguido siendo bajos, ya que las empresas sólo compran el material esencial para mantener la producción en medio de la subida, lo que podría llevar a una ralentización en el ritmo de las alzas.

Estos hechos coinciden con lo señalado por Lin Ruhai, secretario general adjunto de la Asociación de la Industria de Metales No Ferrosos de China, durante la Conferencia de la Industria del Silicio de China 2025 (CSIC) celebrada la semana pasada en Mongolia Interior.

Lin afirmó que se espera que la industria solar se estabilice entre 2025 y 2027, con el principal objetivo de reducir la sobrecapacidad. Previó que la capacidad mundial de polisilicio alcance los 3,5 millones de toneladas en 2025, y que alrededor del 30% de la capacidad obsoleta se elimine. Un indicador clave de progreso será, según comentó, la estabilización de los precios del polisilicio en un rango de 50 a 60 yuanes por kg.

OPIS supo, gracias a fuentes presentes en la CSIC 2025, que la empresa operadora —propuesta conjuntamente por los principales fabricantes de polisilicio y organismos gubernamentales relevantes para adquirir y eliminar capacidad obsoleta— aún no ha sido formalmente constituida.

Las principales trabas incluyen definir qué fabricantes participarán como compradores y qué empresas están dispuestas a ser adquiridas. El aumento de los precios ha motivado a varios fabricantes de segunda y tercera categoría a no desprenderse de sus activos y, en su lugar, optar por reactivar líneas de producción detenidas para beneficiarse de los precios actuales.

El marcador global de polisilicio (GPM), el índice de referencia OPIS para el polisilicio producido fuera de China, se mantuvo sin cambios en 18,043 dólares por kg, o 0,038 dólares por W. Los fundamentos del mercado global de polisilicio siguen débiles, principalmente por la baja demanda causada por las restricciones comerciales de Estados Unidos.

Según un comprador global de polisilicio, aunque está vinculado por contratos a largo plazo que exigen pedidos mensuales a determinados proveedores, la firma ha buscado retrasar las entregas debido a una producción insuficiente para absorber los volúmenes contratados. El comprador añadió que ya ha acumulado varios miles de toneladas de inventario global de polisilicio.

Por el contrario, fuentes en la CSIC 2025 observaron que, con los precios internos del polisilicio en China subiendo bajo intervención estatal, los productores extranjeros podrían ver una oportunidad de exportar de nuevo a China si los precios alcanzan niveles suficientemente altos.

Las políticas también están modificando el panorama. El sector sigue de cerca la investigación de seguridad nacional de Estados Unidos bajo la Sección 232 respecto al polisilicio y sus derivados.

Se discute la posibilidad de imponer restricciones estrictas a las importaciones chinas de polisilicio y derivados —como aranceles—, y permitir cuotas de importación libres de arancel para países aliados como Malasia y Alemania. Un participante del mercado señaló que, de implementarse esto —junto con los aranceles de la Sección 301 y medidas recíprocas—, se bloquearían en la práctica los productos chinos en el mercado estadounidense, aunque cumplan requisitos de trazabilidad.

La misma fuente comentó que si bien esas medidas podrían aumentar la demanda mundial de polisilicio, probablemente generarían una divergencia de precios: los precios en las cuotas libres de aranceles subirían, mientras que los volúmenes fuera de cuota inevitablemente bajarían.

OPIS, empresa del grupo Dow Jones, proporciona precios de energía, noticias, datos y análisis sobre gasolina, diésel, queroseno de aviación, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y productos medioambientales. Adquirió los activos de datos de precios de Singapore Solar Exchange en 2022 y ahora publica el informe semanal OPIS APAC Solar.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.