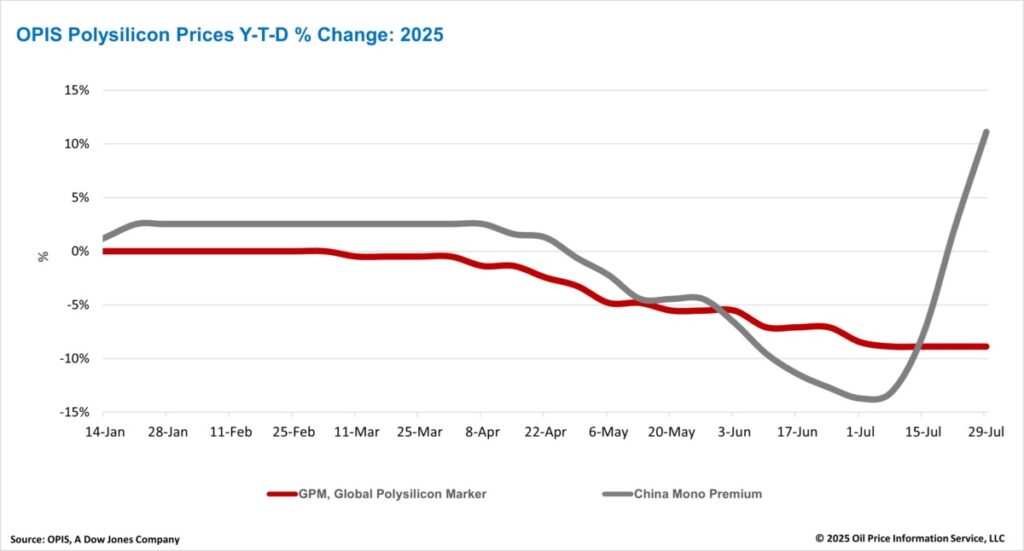

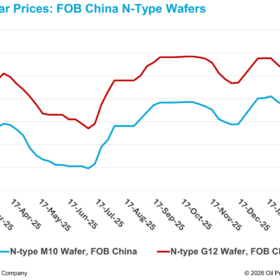

La prima china para el polisilicio mono, según la evaluación de OPIS para el polisilicio de grado mono utilizado en la producción de lingotes de tipo N, aumentó un 8,70 % con respecto a la semana anterior, hasta alcanzar los 43,750 yuanes/kg, o 0,092 yuanes (0,013 dólares)/W, según el informe semanal de OPIS Solar publicado el 29 de julio.

Los precios del polisilicio en China subieron por cuarta semana consecutiva, impulsados en gran medida por las directivas del Gobierno para hacer frente a los precios por debajo del costo. Según fuentes del mercado, los precios de las transacciones agrupadas de polisilicio de tipo N y tipo P han alcanzado aproximadamente 42 yuanes/kg esta semana, y algunas transacciones de tipo N de menor volumen han llegado a alcanzar los 49 yuanes/kg.

Fuentes del sector señalan que el agresivo acopio de existencias por parte de dos importantes fabricantes de obleas ha amplificado la subida impulsada por el Gobierno, ya que, según se informa, estas empresas han acumulado más de 100 000 toneladas métricas ™ y 60 000 tm de polisilicio, respectivamente.

La actividad del mercado de futuros de polisilicio también está respaldando las recientes subidas de precios. Según la Bolsa de Futuros de Guangzhou (GFEX), en determinados días, los participantes en el mercado observaron que el interés abierto total superaba el millón de toneladas métricas, lo que representa entre el 70 % y el 80 % de la capacidad anual de polisilicio de China. Los datos de la GFEX del 28 de julio también muestran que los contratos de futuros para entrega en septiembre de 2025 registraron un volumen de negociación diario de 1 744 380 tm, el más alto de todos los contratos de entrega de 2025 en ese día. Si bien la elevada actividad del mercado de futuros puede reducir temporalmente la disponibilidad de existencias y restringir la liquidez del mercado, las fuentes advierten que no puede abordar de manera fundamental el exceso de oferta persistente.

Sin embargo, la información comercial indica que dos importantes productores han comenzado a aumentar sus tasas de operación para aprovechar los mayores márgenes. Dada la persistente debilidad de la demanda del mercado final, los participantes en el mercado consideran que se trata de una «señal peligrosa», y algunos advierten de que cualquier evolución desfavorable del mercado podría desencadenar rápidamente otra caída de los precios.

Por otra parte, según se informa, las autoridades chinas tienen previsto introducir normas más estrictas de consumo de energía para la producción de polisilicio. Las revisiones propuestas tienen por objeto redefinir la capacidad de producción efectiva y acelerar la eliminación gradual de las instalaciones obsoletas mediante el endurecimiento de los umbrales de consumo energético.

Algunos expertos del sector han expresado su escepticismo sobre la eficacia de esta medida. Un experto comentó que imponer umbrales de consumo energético más estrictos podría ser redundante, ya que los productores que no pueden cumplir el umbral de consumo energético son aquellos que carecen de los recursos financieros necesarios para realizar avances tecnológicos y que ya tienen dificultades para mantenerse en funcionamiento.

El Global Polysilicon Marker (GPM), el índice de referencia de OPIS para el polisilicio producido fuera de China, se mantuvo estable esta semana en 18,550 dólares/kg, o 0,039 dólares/W, según las indicaciones de compraventa comunicadas.

Los fundamentos del mercado se mantienen relativamente estables; sin embargo, dos posibles novedades en la política comercial de Estados Unidos podrían influir en la demanda futura de polisilicio.

Una investigación de seguridad nacional sobre las importaciones de polisilicio, iniciada por el Departamento de Comercio de EE. UU. el 1 de julio, podría impulsar la demanda de polisilicio no chino. Los expertos del sector prevén que, si la investigación concluye que el polisilicio chino supone una amenaza para la seguridad nacional, los fabricantes downstream podrían recurrir a otros proveedores mundiales.

Por otra parte, se espera que una petición presentada el 16 de julio por una coalición de fabricantes de energía solar dé lugar a nuevas investigaciones antidumping y sobre derechos compensatorios sobre las células y módulos solares procedentes de Laos, Indonesia y la India.

Se prevé que los fabricantes con inversión china en estas regiones reduzcan significativamente su producción una vez que se inicie la investigación, ya que los aranceles resultantes podrían aplicarse a todos los envíos realizados desde la fecha de inicio de la investigación. Esta evolución podría frenar la demanda mundial de polisilicio a medio plazo.

OPIS, una empresa de Dow Jones, proporciona precios, noticias, datos y análisis sobre la energía en relación con la gasolina, el diésel, el combustible para aviones, el GLP/LGN, el carbón, los metales y los productos químicos, así como los combustibles renovables y las materias primas medioambientales. En 2022 adquirió los activos de datos sobre precios de Singapore Solar Exchange y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.