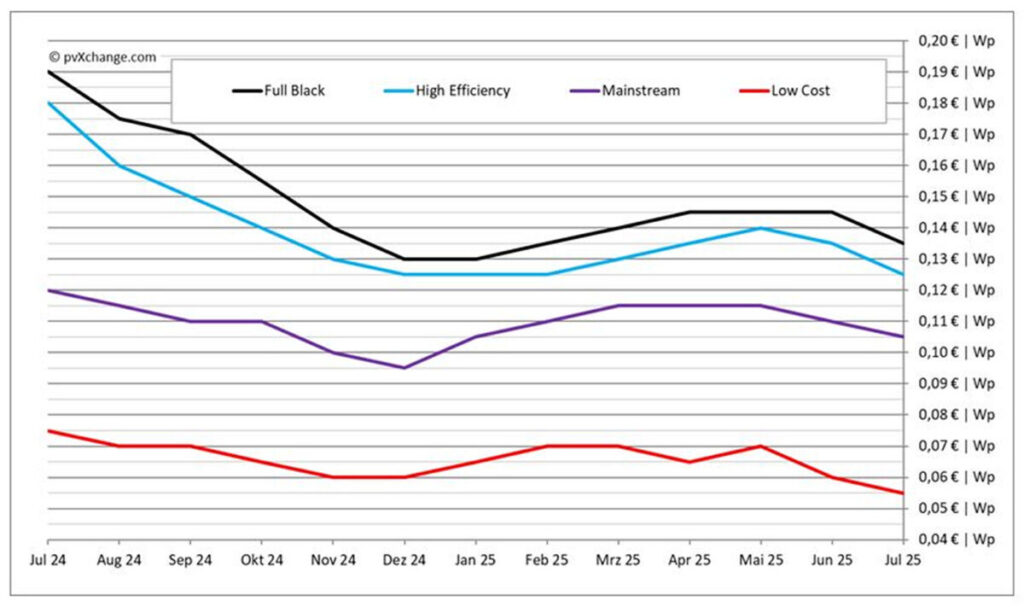

Si bien el mercado de módulos mostró un movimiento marginal y poco ambicioso en junio, ahora se está perfilando una tendencia más clara. Los precios han comenzado a caer tras una breve fase de estabilización, con un descenso de entre el 5 % y el 8 % en todas las clases tecnológicas en las últimas semanas.

Esta caída devuelve los precios a los niveles observados a principios de año, un rango que sigue siendo poco rentable para la mayoría de los fabricantes de módulos. Queda por ver si se trata de una corrección temporal o del inicio de una tendencia bajista sostenida.

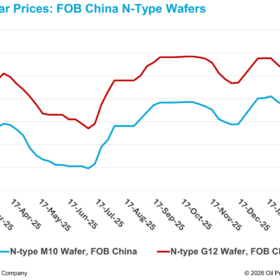

Algunos de los principales mayoristas ya han bajado los precios hasta 0,023 dólares por vatio después de meses de aumentos cautelosos. Se espera que otros sigan su ejemplo, ya que la demanda en el mercado fotovoltaico sigue sin alcanzar las expectativas. El exceso de inventario, adquirido en previsión de una mayor demanda, está ahora lastrando los balances y debe liquidarse. Las reducciones no recaen únicamente sobre los intermediarios, ya que la caída de los precios del silicio en China ha desencadenado una tendencia más amplia.

La demanda interna en China se ha debilitado desde que expiraron las subvenciones, lo que ha liberado módulos de bajo costo para la exportación. Los precios de los módulos bifaciales de vidrio-vidrio para proyectos a escala industrial en Europa vuelven a estar, o siguen estando, muy por debajo de los 0,12 dólares por vatio, entregados y listos para su instalación. Esto sigue ejerciendo presión sobre los fabricantes, muchos de los cuales han registrado pérdidas durante dos años y ahora tienen pocas reservas.

Los fabricantes chinos se enfrentan a una presión adicional debido a la eliminación gradual del apoyo gubernamental. En los últimos meses se han eliminado las desgravaciones fiscales y se han restringido o retirado los préstamos a bajo interés. Ahora que China ha alcanzado en gran medida su objetivo de dominar el mercado solar mundial, su Gobierno espera que las empresas operen de forma independiente. No hay paquetes de rescate ni planes de transición de la mano de obra; las empresas se enfrentan a la supervivencia económica en condiciones de dura competencia.

Para contrarrestar estas presiones, los fabricantes están debatiendo una vez más pactos de precios, precios mínimos voluntarios y cuotas de producción para reducir la competencia interna y aliviar la guerra de precios. Pero los intentos anteriores han tenido un éxito limitado. Al final, cada empresa de la cadena de suministro actúa de forma independiente, impulsando todos los módulos que puede fabricar, independientemente de los márgenes.

La sobreproducción masiva persistirá en algunas partes del sector, especialmente debido a la disminución de la demanda mundial en un contexto de dificultades políticas y de retorno a los combustibles fósiles. En Estados Unidos, la combinación de medidas comerciales proteccionistas y la creciente resistencia a las energías renovables está socavando la demanda y excluyendo a muchos proveedores extranjeros. Pocos mercados alternativos ofrecen precios comparables.

Las expectativas de recuperación del mercado fotovoltaico europeo en la segunda mitad del año siguen siendo bajas. La resistencia política a la energía solar y eólica está aumentando, y los objetivos climáticos están perdiendo importancia en las agendas políticas. Las recientes declaraciones del canciller alemán Friedrich Merz y de la ministra de Economía Katherina Reiche subrayan esa tendencia.

En toda la Unión Europea, los objetivos climáticos se están diluyendo, los plazos se están retrasando y la energía fósil y nuclear están volviendo a entrar en la mezcla. Incluso la Comisión Europea, relativamente progresista, se está desplazando hacia la derecha, lo que dificulta el mantenimiento de políticas ambiciosas en materia de energías renovables.

Esta inestabilidad desalienta la inversión y debilita las perspectivas de nuevas construcciones. Las señales políticas contradictorias alimentan la incertidumbre, mientras que las reformas clave de la red eléctrica y los permisos se estancan. Los avances destinados a acelerar la transición energética corren el riesgo de revertirse. Los actores políticos parecen más inclinados a dejar que el sector solar se tambalee que a aplicar sus propuestas rentables.

En este entorno, la industria no debe retroceder. Aunque se avecine otra recesión, las empresas y los defensores deben seguir involucrando a los responsables políticos con argumentos y pruebas claros. La participación pública también es vital: los ciudadanos deben participar en la configuración de un futuro sostenible. Si es necesario, eso significa renovar las manifestaciones públicas para exigir un futuro habitable.

Sobre el autor: Martin Schachinger estudió ingeniería eléctrica y lleva casi 30 años trabajando en el campo de la energía fotovoltaica y las energías renovables. En 2004, creó la plataforma de comercio en línea pvXchange.com. La empresa almacena componentes estándar para nuevas instalaciones y módulos solares e inversores que ya no se fabrican.

Sobre el autor: Martin Schachinger estudió ingeniería eléctrica y lleva casi 30 años trabajando en el campo de la energía fotovoltaica y las energías renovables. En 2004, creó la plataforma de comercio en línea pvXchange.com. La empresa almacena componentes estándar para nuevas instalaciones y módulos solares e inversores que ya no se fabrican.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.