Hace unos días, Mercom Capital Group, una firma global de consultoría y comunicaciones de energía limpia dio a conocer en la Ciudad de Austin, Texas, su informe sobre financiamiento, fusión y adquisición (M&A) para el sector solar en el segundo trimestre (Q2) del presente año y la primera mitad del semestre (1H) del 2023.

De acuerdo con el reporte de Mercom, el informe encontró que la actividad financiera en la industria solar se mantuvo saludable en el primer semestre de 2023 en medio de notables contratiempos económicos.

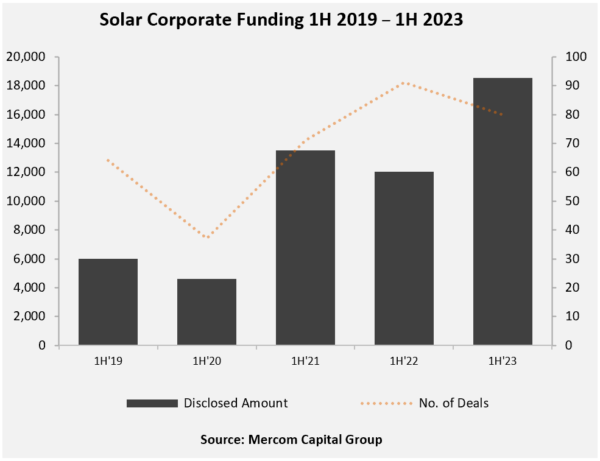

El financiamiento corporativo total, incluido el financiamiento de capital de riesgo, el mercado público y el financiamiento de deuda, totalizó 18,5 mil millones de dólares, un 54 por ciento en comparación con los 12 mil millones de dólares recaudados en el primer semestre de 2022; disminuyó un 12 por ciento interanual, con 80 acuerdos en el primer semestre de 2023 en comparación con 91 acuerdos durante el mismo período del año pasado.

Raj Prabhu, director de Mercom Capital Group: “Incluso en medio del endurecimiento de las condiciones del mercado financiero y las altas tasas de interés, la industria solar se mantuvo fuerte en la primera mitad del año. La tecnología limpia es uno de los pocos sectores que sigue atrayendo el interés de los capitalistas de riesgo. La demanda debido a la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) es tan fuerte que incluso el mercado público sensible a las tasas de interés y el financiamiento de deuda en energía solar aumentan año tras año. Sin embargo, la falta de dinero fácil afectó negativamente la actividad de fusiones y adquisiciones.”

El reporte de Mercom

En el primer semestre de 2023, la actividad global de financiamiento de capital de riesgo aumentó un 3 por ciento interanual, con 3.800 millones de dólares en 33 acuerdos en comparación con 3.700 millones de dólares en 53 acuerdos en el primer semestre de 2022.

Las empresas downstream de energía solar lideraron la actividad de financiamiento con 17 acuerdos por valor de 2500 millones de dólares en el primer semestre de 2023.

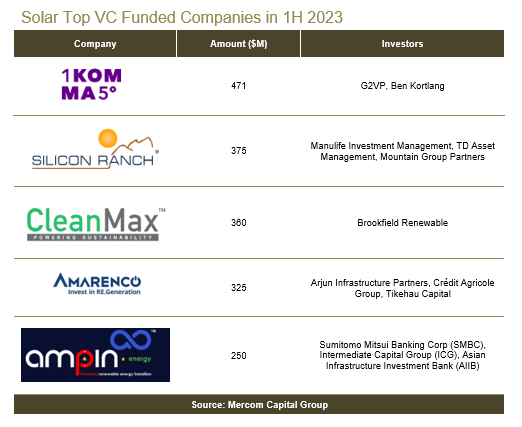

Los principales acuerdos de capital de riesgo en el primer semestre de 2023 fueron: 471 millones de dólares recaudados por 1KOMMA5, 375 millones de dólares recaudados por Silicon Ranch, 360 millones de dólares recaudados por CleanMax Solar, 325 millones de dólares recaudados por Amarenco y 250 millones de dólares recaudados por Amp Energy India.

Un total de 134 inversionistas de capital de riesgo participaron en el financiamiento solar en el primer semestre de 2023.

El financiamiento del mercado público de energía solar en el primer semestre llegó a 6700 millones de dólares en 14 acuerdos, un 103 por ciento más que los 3300 millones de dólares en ocho acuerdos en el primer semestre de 2022.

La actividad de financiamiento de la deuda solar en el primer semestre de 2023 alcanzó los 8.000 millones de dólares en 33 acuerdos, un aumento del 60 por ciento en comparación con el primer semestre de 2022, cuando se recaudaron 5.000 millones de dólares en 30 acuerdos.

Durante el primer semestre, siete acuerdos de titulización totalizaron 1900 millones de dóalres, un aumento interanual del 36 por ciento en comparación con los 1400 millones de dólares recaudados en cinco acuerdos en el primer semestre de 2022. Se han recaudado más de 16 mil millones a través de acuerdos de titularización desde 2013.

Hubo 48 transacciones de fusiones y adquisiciones de energía solar en el primer semestre de 2023 en comparación con 53 transacciones en el primer semestre del año pasado. El acuerdo más grande fue el de Brookfield Renewable, que acordó adquirir el negocio de energías renovables comerciales a escala de servicios públicos no regulados de Duke Energy en los Estados Unidos por aproximadamente 2.8 mil millones dólares.

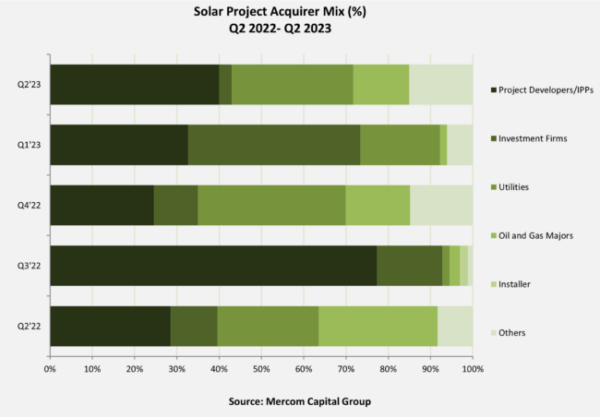

En el primer semestre de 2023, hubo 116 adquisiciones de proyectos solares por 25,5 GW en comparación con 148 adquisiciones de proyectos por un total de 37,8 GW en el primer semestre de 2022.

Los desarrolladores de proyectos y los productores independientes de energía fueron los adquirentes más activos de proyectos solares en el segundo trimestre de 2023, con 5,5 GW, seguidos por las empresas de servicios públicos con 3,9 GW.

Otros (compañías de seguros, fondos de pensiones, negocios de comercialización de energía, conglomerados industriales y empresas de TI) adquirieron 2,1 GW.

Las empresas de petróleo y gas adquirieron 1,8 GW de proyectos y las empresas de inversión adquirieron 407 MW.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.