El 3 de octubre de 2022, en el marco de la firma del Acuerdo de Apertura contra la Inflación y la Carestía (Apecic), se anunció que el Gobierno Federal mantendrá la política de contención al precio de los combustibles vía estímulos fiscales al Impuesto Especial sobre Producción y Servicios (IEPS) aplicable al diésel y las gasolinas de bajo –Magna– y alto octanaje –Premium– hasta febrero de 2023.

En el contexto de la firma del Apecic y de la eventual aprobación del paquete económico 2023, el Instituto Mexicano para la Competitividad (IMCO) estimó las potenciales pérdidas recaudatorias en las que incurriría el Gobierno Federal de continuar con la política actual de estímulos durante 2023. Esto con el objetivo de dimensionar no solo el costo fiscal de esta política, sino su costo de oportunidad, es decir, los recursos que se dejarían de utilizar para financiar políticas públicas de otra naturaleza.

En un reporte elaborado en marzo de este año, el IMCO estimó que el costo de la política de estímulos ordinarios y complementarios a los combustibles para 2022, donde calculó que la pérdida fiscal sería de entre 124.3 mil millones de pesos (mmdp) y 452.6 mmdp. La propia Secretaría de Hacienda y Crédito Público (SHCP) reconoce en los Criterios Generales de Política Económica (CGPE) 2023 que la pérdida recaudatoria que ocasionará esta política durante el presente ejercicio fiscal será de entre 395.4 mmdp y 438.0 mmdp.

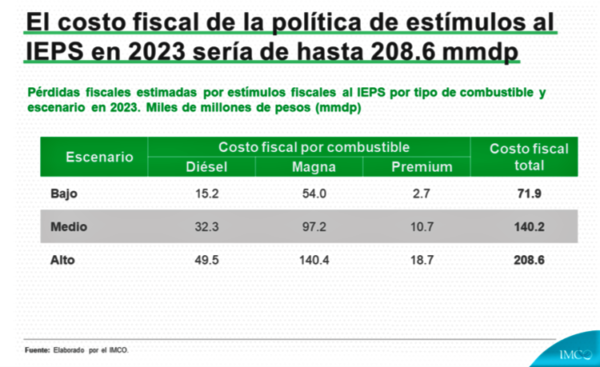

Seis meses después, se construyeron tres escenarios que toman como base un precio promedio de la mezcla mexicana de petróleo durante 2023 de 68.7 dólares por barril (USD/b), el cual corresponde al precio estimado por la SHCP en los CGPE 2023. Así, se construyen tres escenarios distintos:

1) bajo (58.7 USD/b)

2) medio (68.7 USD/b)

3) 3) alto (78.7 USD/b)

De acuerdo con este análisis, se estima que se dejarían de recaudar 71.9 mmdp en el escenario bajo, 140.2 mmdp en el medio y 208.6 mmdp en el alto. Este cálculo corresponde únicamente al costo fiscal bruto para el gobierno. No incorpora los ingresos extraordinarios que obtendría vía mayores ingresos petroleros dado que la construcción de los escenarios se hizo con la información contenida en los CGPE, lo que implica que en el escenario medio, dichos ingresos extraordinarios serían iguales a cero.

En términos de su costo de oportunidad, las potenciales pérdidas fiscales proyectadas equivalen a un monto similar al presupuestado en el Proyecto de Presupuesto de Egresos de la Federación (PPEF) 2023 para la Secretaría de Salud (209.6 mmdp) o más del doble del proyecto de presupuesto para la Secretaría de Seguridad Pública y Protección Ciudadana (99.0 mmdp).

El IMCO considera que el Gobierno Federal podría incorporar el costo de oportunidad de los recursos no recaudados en su análisis sobre la política de estímulos fiscales, así como sus costos medioambientales y de salud pública. Solo así se podrá valorar el costo en bienestar social que estos estímulos representan para la sociedad mexicana. Por ello, el IMCO Propone que la administración federal:

• Evalúe las implicaciones negativas de los estímulos al IEPS.

• Provea información oportuna sobre los estímulos al IEPS.

• Focalice los estímulos fiscales al diésel para reducir la regresividad de los estímulos y al mismo tiempo que se mitiga el alza en el combustible responsable de transportar los bienes por carretera.

La implementación de estímulos de esta naturaleza ha tenido y tendrá, en caso de continuar a lo largo de todo el siguiente ejercicio fiscal, un elevado costo de oportunidad al reducir la bolsa de recursos disponible para financiar programas y proyectos de distinta naturaleza.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.