Los récords parecen haberse convertido en algo habitual en la industria fotovoltaica, y 2017 no fue una excepción al batir la marca de 100 GW en instalaciones mundiales. La demanda de nuevas instalaciones superó las expectativas de la mayoría de los analistas, lo que significa que tuvieron que adaptarse las condiciones de suministro y los precios incluso aumentaron en algunos momentos del año.

Estas condiciones jugaron a favor de los mayores fabricantes de módulos de silicio, quienes después de verse sacudidos por la sobreoferta en 2016, pudieron aprovechar la estabilidad de precios y la fuerte demanda para mejorar su posición y planear grandes expansiones de capacidad.

«El mercado de módulos en 2017 fue ventajoso para los proveedores», comenta Jade Jones, Analista Senior de mercados solares en GTM Research. «La fuerte demanda en la región de China, así como la rigidez en el suministro del sudeste asiático debido a la amenaza de la Sección 201 [de los EE. UU.], permitió a los proveedores hacerse con márgenes saludables».

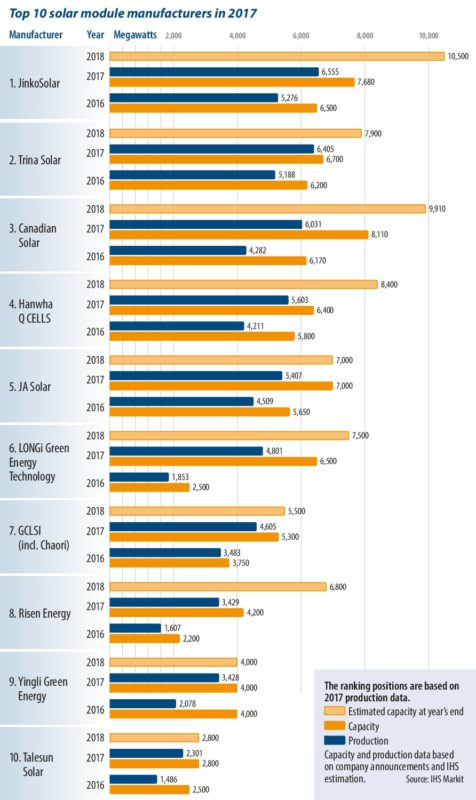

Los 10 mejores

JinkoSolar mantuvo su lugar como el mayor fabricante de módulos en 2017, produciendo poco más de 6,5 GW, un aumento de más de 1 GW respecto al año anterior. A pesar de este aumento, la ganancia bruta de la empresa cayó un 22,7 %, de CNY 3,870 millones ($ 583 millones) a CNY 2,99 millones ($ 451 millones). JinkoSolar achacó este resultado a la bajada de los precios de los módulos y los mayores costos de materiales. «Nuestro margen bruto fue 11,3 % en 2017, comparado con el 18,1 % en 2016, parcialmente como resultado de una mayor colaboración con socios OEM para satisfacer la creciente demanda del mercado, especialmente en la primera mitad de 2017, y mayores costos de materia prima», indica el CEO de JinkoSolar, Kangping Chen, al comentar sobre los resultados financieros de la compañía en 2017.

En su mayor parte, 2017 fue un año estable para los cinco fabricantes más grandes. Si bien Jinko y otros fabricantes de primer nivel pudieron absorber estos márgenes más bajos sin demasiados problemas, hubo víctimas entre los últimos del ranking. Yingli Green Energy quedó en el noveno lugar, logrando enviar más de 3 GW en todo el año 2017. A pesar de esto, la compañía registró una pérdida neta de $ 510 millones y pasivos totales de $ 3,200 millones. Si bien ha convencido a muchos de estos acreedores de esperar por el momento, los informes financieros de 2017 de Yingli llegaron con un aviso que decía: «Dada la situación financiera de la compañía, existen dudas sustanciales sobre su posibilidad de seguir en funcionamiento».

Tendencias tecnológicas

Después de haber ingresado en el ranking en el noveno lugar el año pasado, Longi Solar pudo escalar hasta el quinto puesto. Como la compañía solo produce productos mono c-Si, esto podría verse como un signo de preferencia de mercado por esta tecnología, que ha ganado rápidamente cuota de mercado en los últimos años. Mono c-Si es la tecnología preferida en el programa de China Top Runner, y las economías de escala logradas gracias a esto han permitido a los fabricantes de mono cerrar la brecha de precios.

«La cuota de mercado de mono se acercará al 50 % este año», dice Corrine Lin. «Pero dado que la diferencia de precios entre multi y mono sigue siendo demasiado grande, algunos clientes fuera de china han regresado recientemente a los módulos mono c-Si».

También en el frente tecnológico en 2017, los fabricantes se enfocaron en reducir las pérdidas de celda a módulo.

«Aunque la mayoría de estas tecnologías se conocen desde hace años, no ha sido hasta hace poco que han comenzado a convertirse en la corriente principal y evolucionan hacia la producción en masa», dice Karl Melkonyan. «En los próximos tres años, tanto los módulos bifaciales como los de media célula tienen la oportunidad de obtener una parte significativa del mercado total de módulos, combinados con nuevas tecnologías celulares, como el contacto posterior del emisor pasivado (PERC) o tecnologías de tipo n, incluida la heterounión ( HJT) y contacto posterior interdigitado (IBC).

Y no hay señales de que los fabricantes de paneles fotovoltaicos presionen para que los módulos solares de mayor eficiencia dejen de fabricarse a corto plazo. «La demanda de productos de mayor eficiencia sigue aumentando año tras año a pesar de los costos de fabricación y los precios relativamente altos de los módulos de alta eficiencia», continúa Melkonyan. «Además de las políticas impulsoras, como el programa chino Top Runner, también se requieren productos de alta eficiencia para la mayoría de los segmentos residenciales y pequeños comerciales en mercados premium como Japón, Estados Unidos y muchos países europeos».

La fuerza impulsora

China, por supuesto, es el principal actor aquí tanto en términos de oferta como de demanda. «En 2017, China alcanzó su punto máximo en la cuota de mercado global que representa alrededor del 53 %», explica Karl Melkonyan, analista sénior de demanda solar de IHS Markit. «Los fabricantes de módulos continuaron las expansiones en el país sumando casi 10 GW de capacidad adicional durante 2017».

El auge de la instalación en 2017 en China provocó una escasez de suministros, lo que a su vez mantuvo los precios estables y la capacidad en expansión. «En 2017, la demanda en China era mucho más alta de lo que esperaban los fabricantes de módulos, por lo que se anunciaron muchas adiciones de capacidad en toda la cadena de suministro», explica la analista independiente Corrine Lin. «Los fabricantes chinos no estaban listos para este boom. En los T2 y T3 hubo escasez más arriba en la cadena de suministro de polisilicio, obleas y otros materiales de módulos «.

Las instalaciones chinas fueron impulsadas por la prisa por cumplir con la fecha límite del 30 de junio para recibir las tarifas FIT 2017. A diferencia del año anterior, cuando la misma fecha límite causó una caída de la demanda y una gran situación de exceso de oferta, las instalaciones de 2017 continuaron en la segunda mitad del año. El segmento de generación distribuida de China también recibió un gran impulso en 2017, creciendo un 255 % respecto al año anterior para instalar alrededor de 15 GW en los primeros tres trimestres solamente, según cifras de Asia Clean Energy Associates (AECEA).

A pesar de las condiciones de oferta ajustadas, los fabricantes chinos pudieron mantener el ritmo de este aumento en la demanda: «Durante el primer y tercer trimestre de 2017, China logró tasas de crecimiento excepcionalmente altas en términos de producción a lo largo de su cadena de suministro ascendente. «Según la Asociación de la Industria FV de China, la producción del módulo aumentó un 43 %», declara el informe de AECEA de septiembre de 2017. «[Esto sugiere] que aproximadamente el 80 % de la producción del módulo doméstico permanece dentro de China».

Estados Unidos

Aunque la demanda de China es el factor más importante en la estabilidad global de la oferta y la demanda de módulos, los eventos importantes en otros mercados todavía desempeñaron un papel importante. La amenaza de los aranceles sirvió para moldear la demanda en EE. UU. durante el año.

Desde enero de 2018, se ha aplicado un arancel del 30 % sobre las importaciones de PV de silicio cristalino a los EE. UU., con una exención de 2,5 GW para las importaciones de células. Anticipando este anuncio, los desarrolladores del proyecto comenzaron a acumular módulos en la segunda mitad de 2017, agravando aún más las ya de por sí apretadas condiciones de suministro.

Esta exención para las importaciones de células ya ha estimulado el anuncio de varias nuevas instalaciones de módulos en EE. UU., y aún deja espacio para más. «La cuota actual de 2,5 GW establecida es suficiente para los proveedores nacionales actuales sin capacidad de célula interna», explica Jade Jones. «También deja espacio para que los productores de EE. UU. amplíen la capacidad de los módulos o para que firmas extranjeras construyan pequeñas fábricas de módulos en los próximos cuatro años, con células importadas típicamente de alrededor de 500 MW por año».

Hanwha Q Cells anunció recientemente planes para una fábrica de módulos de 1,6 GW en Georgia, que se inaugurará en 2019, que sería la instalación más grande de ese tipo en los EE. UU. A principios de año, JinkoSolar anunció que abriría una nueva fábrica de 400 MW en Jacksonville, Florida; LG Electronics tiene planes para una línea de alta eficiencia de 500 MW en Alabama; y varias expansiones han sido anunciadas por productores domésticos estadounidenses, incluidos Mission Solar y SolarTech Universal. pv magazine estima que desde enero se han anunciado alrededor de 4 GW de capacidad de módulos nuevos para EE. UU.

Jones señala que la reciente adquisición de SolarWorld USA por parte de SunPower probablemente no hubiera ocurrido sin el anuncio de los aranceles, y que, aunque los precios de los módulos en 2018 están cayendo tras el anuncio de China el 31 de mayo, las tarifas comerciales evitarán que Estados Unidos vea precios una bajada de precios. «Los aranceles de la Sección 201 han supuesto un salvavidas para SolarWorld USA, uno de los solicitantes de la Sección 201. Los precios en los EE. UU. seguirán siendo los más altos del mundo «.

La India

Aunque se ha establecido como líder mundial solar y el país está listo para superar a EE. UU. y convertirse en el segundo mercado más grande del mundo en el futuro cercano, IHS Markit pronostica que la India será responsable del 11 % de la demanda solar para 2021, desde su nivel actual de 8 % – India se ha mantenido muy por detrás de la región de Asia Oriental en términos de fabricación.

Dado su enorme apetito por la energía solar y los recientes problemas comerciales que han retrasado su crecimiento, la mayoría de los analistas esperan que la fabricación de módulos en la India aumente en los próximos años. Es muy probable que esto sea liderado por los fabricantes chinos establecidos que extiendan sus actividades más allá.

«La capacidad de producción interna de la India no es suficiente, y el mercado ha tenido problemas con la guerra comercial», dice Corrine Lin. «Creo que construir un grupo de fabricación de módulos es importante. Los fabricantes chinos querrán abrir fábricas o iniciar una mayor cooperación con los productores locales «.

El fabricante indio Adani anunció planes para aumentar su capacidad de 1,2 a

2 GW a principios de este año, y el productor líder de mono c-Si Longi anunció planes a principios de 2018 para una capacidad de fabricación de 2 GW en India.

«Longi está realizando modestas inversiones de capacidad en mercados selectos para protegerse contra los riesgos del proteccionismo comercial, mientras permanece centrado en el mercado interno chino», declaró Wenxue Li, presidente de Longi Solar, al anunciar el plan de producción en l India. «De acuerdo con estimaciones preliminares, la nueva expansión apoyará $ 380 millones en ventas anuales y aproximadamente $ 19 millones en ganancias netas cada año».

Taiwán

Aunque todavía tienen algunas ventajas en términos de su reputación de calidad, los fabricantes de células y módulos de Taiwán han tenido dificultades para mantenerse al día con las reducciones de precios logradas en China continental.

A pesar de haber sido un importante exportador de células de alta eficiencia, las empresas taiwanesas tuvieron que cambiar de estrategia para sobrevivir. Este cambio se evidencia en la próxima fusión entre tres de los mayores fabricantes de energía fotovoltaica de Taiwán, Neo Solar Power, Gintech y Solartech, para formar una nueva compañía bajo el nombre United Renewable Energy Company (UREC).

Se espera que esta nueva compañía, junto con otros fabricantes taiwaneses, se centre en su propio mercado interno, donde las importantes ambiciones solares combinadas con la falta de tierra adecuada para el desarrollo de los proyectos probablemente signifiquen que los módulos de alta eficiencia pueden venderse a precios más altos. «El establecimiento de UREC permitirá a la industria de células solares de Taiwan deshacerse de su papel como fundiciones e instar a la industria de la energía verde a que se arraigue y crezca fuertemente en Taiwán», se lee en un comunicado de prensa de octubre que anuncia la fusión planeada.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.