Marija Maisch

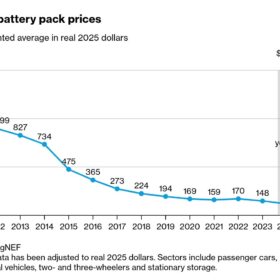

Los precios de las baterías de iones de litio caen a 108 dólares/kWh, y el almacenamiento estacionario se convierte en el segmento de menor precio

Según BloombergNEF (BNEF), los precios de las baterías para almacenamiento estacionario cayeron a 70 dólares/kWh en 2025, lo que supone un descenso del 45 % con respecto a 2024. Esto representa la caída más pronunciada entre todos los casos de uso de baterías de iones de litio y convierte al almacenamiento estacionario en la categoría más barata por primera vez.

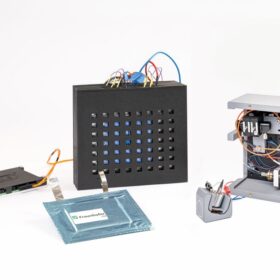

El primer sistema de baterías de iones de aluminio de alta potencia del mundo para el almacenamiento de energía

Por primera vez, se ha construido y probado un sistema completo de baterías de iones duales de aluminio y grafito, lo que demuestra que las baterías de alta potencia sin litio pueden ofrecer estabilidad, respuesta rápida y reciclabilidad para aplicaciones de red de próxima generación.

El Ministerio de Industria chino toma medidas para frenar la competencia irracional en el sector del almacenamiento de energía en baterías

El ministerio pide que se tomen medidas rápidas para frenar la agresiva competencia de precios bajos que amenaza con desestabilizar las empresas e impedir el crecimiento sostenible del sector.

Se anuncia en China la construcción de una enorme planta de fabricación de baterías de iones de sodio de 20 GWh

Tras la desaceleración del año pasado, la inversión en el sector de las baterías de iones de sodio en China se está recuperando en 2025, y uno de los proyectos más grandes hasta la fecha ha entrado ahora en fase de desarrollo.

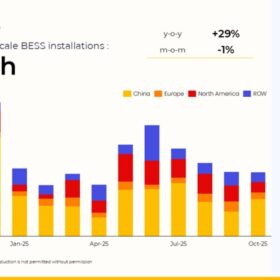

El despliegue mundial de sistemas de almacenamiento de energía en baterías (BESS) a escala de red aumentó un 38 % interanual hasta octubre

El despliegue mundial de sistemas de almacenamiento de energía en baterías (BESS) a escala de red ha alcanzado los 156 GWh en lo que va de año. Todavía hay más de 153 GWh programados para su puesta en marcha en 2025, aunque es probable que los retrasos y las cancelaciones reduzcan ese total a finales de año.

EcoFlow emite un llamado de seguridad para más de 25.000 estaciones de energía Delta Max 2000 en Estados Unidos por actualización de firmware

Según la Comisión de Seguridad de Productos para el Consumidor de Estados Unidos, EcoFlow ha recibido seis reportes de estaciones de energía retiradas que se incendiaron, con daños materiales que superan los 850.000 dólares.

Tesla retira 10 500 sistemas de baterías Powerwall 2 en EE. UU. tras varios incidentes de seguridad

Tesla ha afirmado que el programa de sustitución es consecuencia de un «defecto en las celdas de la batería de un tercero», lo que se hace eco de la retirada realizada en Australia hace dos meses.

China impone nuevos controles a la exportación de tecnología de baterías de iones de litio

El gobierno chino ha introducido nuevos controles a la exportación de productos clave de doble uso, alegando motivos de seguridad nacional. Esta medida ha abierto un nuevo capítulo en las continuas disputas comerciales con Estados Unidos.

Los problemas operativos afectan a la rentabilidad de uno de cada cinco proyectos de almacenamiento en baterías, según un informe

Un estudio reciente de la empresa de inteligencia en baterías Accure revela que, aunque la mayoría de los sistemas de almacenamiento de energía en baterías (BESS) funcionan de forma fiable, casi el 19 % de los proyectos experimentan una reducción de la rentabilidad debido a problemas técnicos y a paradas no planificadas.

Haciendo que las garantías de BESS funcionen: contratos versus realidad

Encontrar un equilibrio cuidadoso entre las limitaciones técnicas, las ambiciones del mercado y el realismo contractual en la operación de sistemas de almacenamiento de energía en baterías (BESS) no es tarea fácil. Las garantías rígidas de baterías a menudo pueden ser el factor determinante en la gestión de estos activos. Por ello, muchos actores de la industria argumentan que adoptar un enfoque más flexible en las garantías podría liberar mayor valor de estos activos intrínsecamente flexibles.