La crisis de Oriente Medio ha dividido los mercados energéticos mundiales en ganadores y perdedores, según el último análisis de Wood Mackenzie.

El último informe de la consultora, titulado «The Great Power Divide» (La gran división de poder), analiza cómo 13 mercados energéticos -Brasil, China, Francia, Alemania, India, Italia, Japón, Corea del Sur, España, Tailandia, Estados Unidos, Reino Unido y Vietnam- se están viendo afectados por la crisis actual. Desde el inicio del conflicto, los precios spot del gas natural licuado (GNL) en Asia han subido un 94 %, mientras que los del carbón han aumentado entre un 17 % y un 31 %.

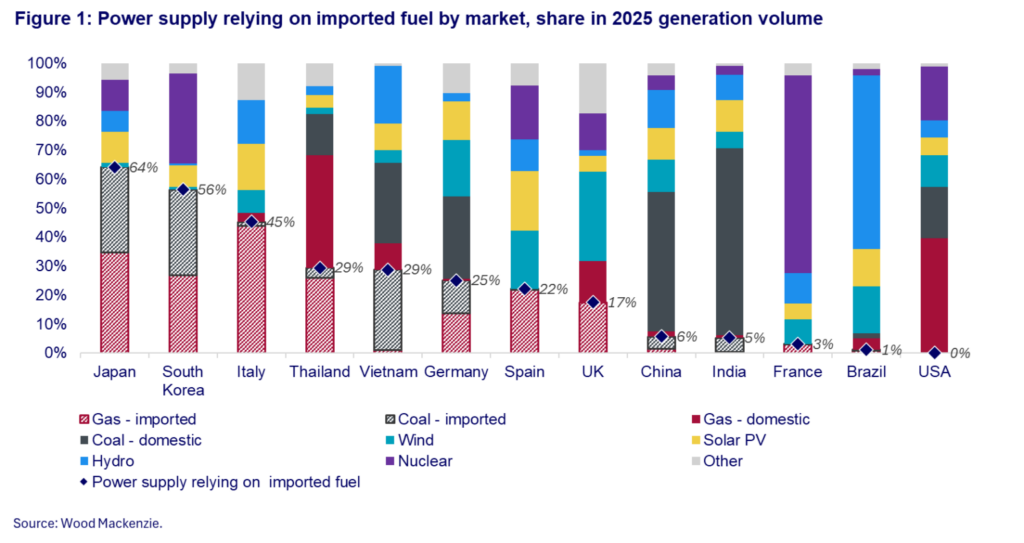

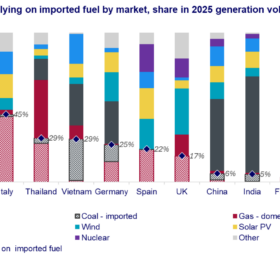

Wood Mackenzie ha constatado que los países con mayor dependencia de las importaciones de combustible son los que se enfrentan a una mayor exposición a un aumento significativo de los costos y a posibles restricciones de suministro. Japón es el más expuesto de los mercados energéticos estudiados, con un 64 % de su generación eléctrica dependiente del carbón y el gas importados, seguido de Corea del Sur, con un 56 %, e Italia, con un 47 %.

Por el contrario, Estados Unidos y Brasil mostraron una vulnerabilidad mínima, de entre el 0 % y el 1 %. Junto con China e India, estos países se consideran más protegidos debido a sus recursos nacionales de combustibles fósiles y energías renovables, como la combinación de generación de Brasil, dominada por la energía hidroeléctrica.

Cuando pv magazine le preguntó si las energías renovables podrían ayudar a aliviar la situación de los países más afectados por la crisis, Xizhou Zhou, vicepresidente ejecutivo y director global de Energía y Renovables de Wood Mackenzie, dijo que la inversión en recursos de generación no fósiles tarda tiempo en traducirse en un cambio significativo en la matriz de generación.

«Por ejemplo, tras una década de crecimiento fenomenal de las energías renovables, China sigue obteniendo el 56 % de su generación del carbón y el gas, en comparación con una cuota del 68 % en 2015», explicó Zhou.

Zhou añadió que, si bien las energías renovables son una parte importante de la solución, muchos de los mercados analizados, como Japón, Corea del Sur y Alemania, tienen o tenían grandes parques nucleares que podrían amortiguar los impactos del mercado de los combustibles fósiles.

«Alemania optó por cerrarlas todas, Japón sigue luchando por reactivar las centrales nucleares cerradas tras Fukushima y los gobiernos anteriores de Corea del Sur también habían planeado retirar la energía nuclear, aunque el gobierno actual es mucho más favorable», dijo.

Zhou también dijo a pv magazine que no se debe subestimar la gestión de la demanda.

«Por ejemplo, tras el accidente de Fukushima, Japón cerró toda su capacidad nuclear, que generaba el 30 % de su energía, mientras que el carbón y el gas se incrementaron para ayudar a cubrir el vacío. Se implementaron medidas de gestión de la demanda -incluida la aceptación de camisas de manga corta en entornos de negocios durante el verano para reducir la demanda de aire acondicionado- y el consumo de energía nunca se recuperó a los niveles previos a Fukushima», explicó.

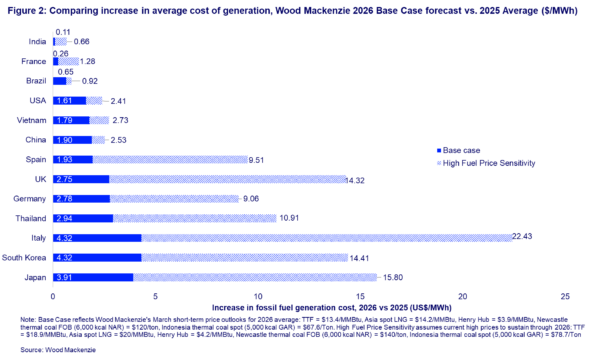

El último análisis de Wood Mackenzie añade que es probable que los costos promedio de generación aumenten en 2,30 dólares/MWh en los 13 mercados analizados utilizando su escenario Base Case, que supone que la distensión geopolítica permitirá una moderación de los precios de los combustibles en la segunda mitad de 2026.

En un escenario de alta sensibilidad al precio del combustible, que supone que los elevados niveles de precios actuales persistan hasta 2026, los costos promedio de generación aumentarían un 26 % en promedio hasta alrededor de 8,30 dólares/MWh. En los mercados más afectados, los costos promedio de generación subirían a 22,40 dólares/MWh en Italia, 17,00 dólares/MWh en Japón y 14,40 dólares/MWh en Corea del Sur.

Allen Wang, vicepresidente y director de Investigación de Energía y Renovables para Asia-Pacífico de Wood Mackenzie, señaló que estos aumentos de costos representarían importantes desafíos políticos que obligarían a los gobiernos y a las empresas de servicios públicos a lidiar con difíciles compensaciones entre los mecanismos de apoyo financiero, las intervenciones regulatorias y los ajustes de las tarifas minoristas.

«Para los mercados emergentes con capacidad fiscal limitada, los elevados costos de los combustibles también se traducen en mayores riesgos de confiabilidad, ya que asegurar el suministro adicional de combustible se vuelve cada vez más difícil durante los períodos de escasez en el mercado», agregó Wang.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.