Mientras la red eléctrica lucha por satisfacer los requisitos de energía de la IA generativa, la industria se está orientando hacia parques energéticos que integran energía solar y almacenamiento en baterías detrás del medidor para eludir las lentas colas de interconexión federales.

Se prevé que la generación solar anual en Estados Unidos crezca un 65 % entre 2026 y 2030, según un análisis de Wood Mackenzie. Este aumento se ve respaldado por el crecimiento de la carga de los hiperescaladores, con 160 GW de solicitudes de gran carga comprometidas en tramitación. Esto representa el 22 % de la demanda máxima total en 2024. En este contexto, se está reescribiendo la estructura de los acuerdos de compra de energía (PPA).

Gigawatt Google

Texas es el epicentro de este cambio, ya que concentra más de una cuarta parte de los proyectos de centros de datos previstos a nivel nacional. En febrero de 2026, TotalEnergies firmó dos acuerdos de compra de energía (PPA) a 15 años con Google para suministrar 1 GW de nueva capacidad solar a las operaciones del gigante tecnológico en Texas. El acuerdo abarca los proyectos de Wichita, de 805 MW, y Mustang Creek, de 195 MW, ambos situados al oeste de Dallas.

Marc-Antoine Pignon, vicepresidente de energías renovables de TotalEnergies en EE. UU., señaló que estos acuerdos abordan el doble desafío de la disponibilidad de terrenos y el suministro de energía al permitir oportunidades de coubicación a gran escala.

Para Google, los proyectos son una protección frente a la escasez de suministro de electricidad confiable. Will Conkling, director de energía limpia y electricidad de Google, dijo que agregar «nueva generación necesaria» al sistema local es una prioridad máxima para garantizar una red estable y asequible a medida que se expande la infraestructura.

Incertidumbre en los precios

Mientras la demanda se dispara, la incertidumbre se cierne sobre el mercado a medida que los precios de los PPA solares en EE. UU. suben por segundo trimestre consecutivo. LevelTen Energy informa que los precios solares P25 —el percentil 25 de los PPA con precios más bajos— subieron un 3,2 % en el cuarto trimestre de 2025, lo que supone un aumento interanual de casi el 9 %.

A medida que el mercado se enfrenta a los recortes de créditos fiscales y a los plazos de salvaguardia introducidos por la Ley One Big Beautiful Bill (OBBBA), los desarrolladores están dando prioridad a algunos proyectos y abandonando otros. Los datos de Pexapark muestran que los volúmenes de PPA cayeron un 22 % en 2025, y las expectativas de precios aumentaron a medida que se reducía el conjunto de proyectos financiables.

Los desarrolladores han ganado una ventaja significativa, lo que ha dado lugar a un mercado impulsado por los vendedores. A medida que escasean los proyectos con beneficios fiscales, los compradores corporativos se muestran más dispuestos a aceptar precios más altos, estructuras menos rígidas y un mayor reparto de riesgos.

Incluso en el Consejo de Fiabilidad Eléctrica de Texas (ERCOT) —el mercado eléctrico estadounidense con la energía más competitiva en cuanto a precios—, los precios de la energía eólica han subido un 19 % debido a la prima que se aplica a la capacidad disponible cerca de los centros de datos.

Cableado privado

El acceso a la energía es ahora el principal obstáculo para el crecimiento de la IA, lo que lleva a los desarrolladores a utilizar cada vez más configuraciones de cableado privado o conexión directa.

Al ubicar la generación y el almacenamiento en los campus de los centros de datos o cerca de ellos, los operadores pueden evitar la espera de años que supone la actualización de la red eléctrica tradicional. Esta modularidad permite a los desarrolladores de centros de datos sincronizar la ampliación de la generación de energía con la construcción por fases de las propias instalaciones.

La adquisición por parte de Alphabet, la empresa matriz de Google, del desarrollador Intersect Power por 4.750 millones de dólares en diciembre de 2025 pone de relieve esta tendencia hacia la integración vertical.

Las grandes empresas tecnológicas ya no se conforman con los PPA virtuales y están avanzando hacia el suministro físico para garantizar que los picos de energía instantáneos de los chips de IA no colapsen las líneas de distribución locales.

Activos de almacenamiento

Los objetivos de funcionamiento sin emisiones de carbono las 24 horas del día, los 7 días de la semana, de los hiperescaladores han convertido a los sistemas de almacenamiento de energía en baterías (BESS) en un activo fundamental para la fiabilidad. Los activos BESS pueden utilizarse para gestionar las fluctuaciones específicas causadas por cargas informáticas de alta densidad. Las instalaciones de almacenamiento a escala de red aumentaron un 27 % en el tercer trimestre de 2025.

La canibalización de las baterías en mercados como el de ERCOT ha reducido los ingresos por arbitraje comercial —cargar cuando los precios de la energía son bajos y descargar cuando son altos—, pero esto no ha frenado el interés en los PPA respaldados por almacenamiento. Sin embargo, los compradores corporativos están pausando o ajustando sus estrategias de adquisición debido a las actualizaciones propuestas a las normas del Protocolo de Gases de Efecto Invernadero (Greenhouse Gas Protocol) de Alcance 2, que podrían introducir una contabilidad más estricta para la correspondencia por hora.

Tarifas y permisos

Más allá de la política nacional, la incertidumbre en materia de tarifas y las investigaciones en curso en virtud de la Sección 232 están añadiendo costos de desarrollo directos a los resultados de los PPA.

Los desarrolladores también están a la espera de la orientación definitiva sobre las normas relativas a las entidades extranjeras de interés (FEOC), que se prevé que aumenten los costos de cumplimiento y compliquen la calificación para los créditos fiscales.

LevelTen Energy señala que estos factores, combinados con los nuevos y «severos» procedimientos federales de concesión de permisos, han paralizado una cantidad considerable de proyectos de desarrollo en todo el país. Para la industria global de la energía solar y el almacenamiento, el mercado estadounidense es actualmente una prueba de resiliencia.

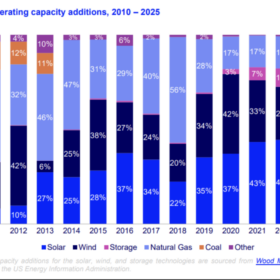

Clasificación por año

Para lo que queda de 2026, se prevé que la inversión de capital se concentre en proyectos de centros de datos que puedan demostrar una adquisición temprana y vías claras para sortear los cuellos de botella de la red eléctrica. A pesar de la volatilidad de las políticas federales, la energía solar y el almacenamiento siguen siendo las únicas tecnologías capaces de escalar con la rapidez suficiente para satisfacer el crecimiento anual del 2,9 % en la demanda de energía de EE. UU. previsto hasta 2035.

El auge de los centros de datos ha convertido a la combinación de energía solar y almacenamiento en una necesidad física para la viabilidad de los proyectos de IA. Ya sea a través de megacontratos de 1 GW en Texas o de parques energéticos modulares en el mercado PJM, el futuro de la red eléctrica de EE. UU. está siendo moldeado por las mismas empresas que la están sobrecargando.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.