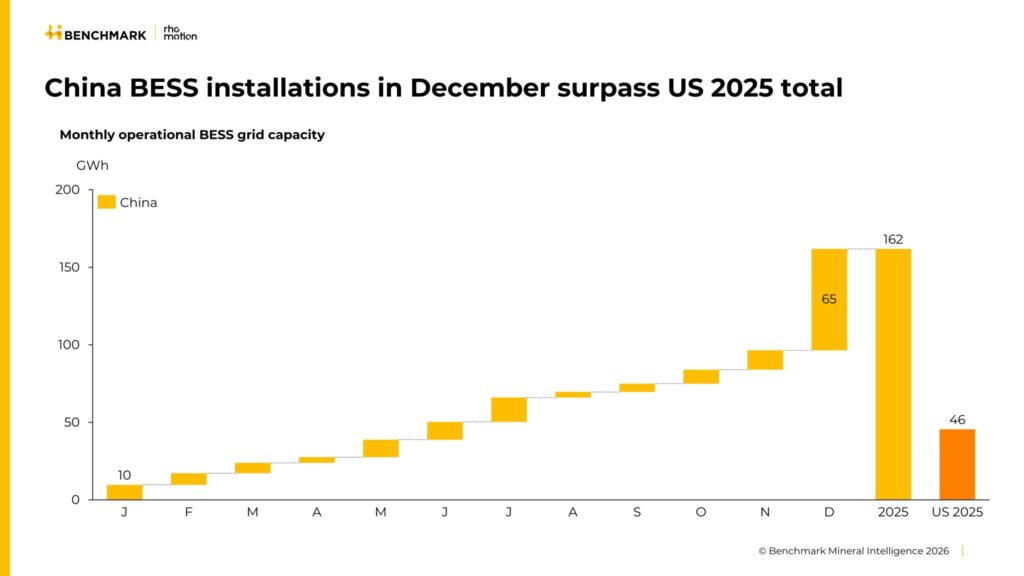

Según Benchmark Mineral Intelligence, se instalaron alrededor de 315 GWh en los mercados de sistemas de almacenamiento de energía en baterías (BESS) a escala de red y detrás del contador, lo que representa un crecimiento interanual de casi el 50 %.

Desde el punto de vista geográfico, China y Estados Unidos lideraron las instalaciones, con China superando con creces a todos los demás mercados. El mayor mercado de BESS del mundo instaló más capacidad de baterías solo en diciembre que Estados Unidos, el segundo mercado más grande, en todo el año. Mientras tanto, Arabia Saudí, Australia y Chile pasaron a ocupar el tercer, cuarto y quinto lugar, respectivamente, desplazando al Reino Unido e Italia de los cinco primeros mercados de 2024.

Los proyectos a escala de red fueron el principal motor del crecimiento, con casi 240 GWh de instalaciones globales. El tamaño de los proyectos siguió aumentando, con 46 proyectos a escala gigavatios que entraron en funcionamiento en 2025, frente a los 17 de 2024. De cara al futuro, actualmente hay más de 150 proyectos a escala gigavatios en proyecto para 2026.

«2026 se perfila como otro año fuerte para los BESS, con nuestra previsión actual de nueva capacidad operativa de más de 450 GWh, frente a los 315 GWh de 2025», declaró Iola Hughes, directora de investigación de Benchmark Mineral Intelligence, a ESS News. «No debería haber restricciones importantes en el suministro, ya que la producción de celdas para BESS superó este crecimiento durante el último año y se prevé que la capacidad se amplíe aún más este año».

Precios al alza

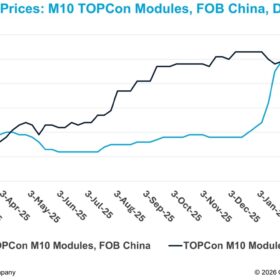

En 2025, los precios de los sistemas BESS alcanzaron nuevos mínimos, con licitaciones de proyectos en China que bajaron hasta los 63 dólares/kWh. Esta agresiva política de precios también se ha filtrado en los mercados de exportación, ya que un número cada vez mayor de integradores busca regiones con mayores márgenes, según Benchmark Mineral Intelligence.

Sin embargo, el entorno de precios ha cambiado a principios del nuevo año. Los precios del litio han subido hasta alcanzar su máximo en dos años, impulsados por la reducción de las existencias, la ralentización de la producción minera, la fuerte demanda y, más recientemente, la retirada de las desgravaciones fiscales para las baterías en China. Aunque el impacto inicial ya es visible a nivel de las celdas, el efecto dominó aún no ha llegado a los precios de los sistemas.

«Actualmente, el litio representa alrededor del 7 % del coste de un bloque de CA», dijo Hughes. «El reciente aumento de los precios del litio ha comenzado a filtrarse en los precios de las celdas, con un aumento de aproximadamente el 10 % en los precios de las celdas ESS LFP de 314 Ah con respecto a los mínimos registrados hace dos o tres meses».

Aún no está claro en qué medida este aumento se trasladará finalmente a los precios de los sistemas. «Ya estamos observando un pequeño repunte en los precios de los sistemas dentro de China», afirmó Hughes. «Fuera de China, los márgenes suelen ser más altos, lo que significa que se pueden absorber algunos aumentos de precios. Sin embargo, dado el largo desfase entre la demanda de litio y el despliegue de los sistemas, es probable que los productores de celdas y sistemas utilicen la actual subida en las negociaciones de precios en curso. La duración del repunte del precio del litio será clave para determinar el impacto global en los precios de los sistemas».

Aumento de la demanda

La rápida implantación de los BESS ha impulsado significativamente la demanda global de baterías de iones de litio. Benchmark Mineral Intelligence informa de que la demanda mundial de baterías de iones de litio aumentó un 29 % en 2025, alcanzando los 1,59 TWh.

Los BESS siguieron siendo el segmento de uso final con mayor crecimiento. La demanda de baterías para almacenamiento estacionario aumentó un 51 % en 2025, en comparación con el crecimiento del 26 % de la demanda relacionada con los vehículos eléctricos, lo que supone una continuación del reequilibrio estructural hacia el almacenamiento de energía estacionario.

El fosfato de hierro y litio (LFP) fue la química de baterías con mayor crecimiento en 2025, con un aumento de la demanda del 48 % interanual. El crecimiento se vio impulsado por la rápida expansión del mercado mundial de BESS y el continuo crecimiento del sector de los vehículos eléctricos en China, tanto a nivel nacional como a través del aumento de las exportaciones de vehículos. Fuera de China, la cuota de LFP en la demanda de baterías también aumentó hasta más del 30 %. Mientras tanto, la cuota global de las composiciones químicas basadas en níquel disminuyó.

Los patrones de demanda regionales divergieron notablemente. En China, los vehículos eléctricos siguieron dominando la demanda de baterías, con una cuota que se mantuvo estable en el 77 % tanto en 2024 como en 2025. Sin embargo, los BESS ganaron terreno, con un aumento de su cuota del 16 % al 19 % interanual. En diciembre de 2025, los BESS representaron el 45 % de la demanda total de baterías, impulsados por un mes récord en instalaciones.

En Norteamérica, los BESS se aseguraron una cuota mucho mayor de la demanda, representando el 26 % de la demanda total de baterías, frente al 16 % en 2024. Este cambio coincidió con un crecimiento más lento de la demanda de vehículos eléctricos, lo que refleja en parte los cambios en la elegibilidad para los créditos fiscales de la Ley de Reducción de la Inflación (IRA) en Estados Unidos.

En Europa, los vehículos eléctricos siguieron siendo el motor dominante de la demanda de baterías. La cuota de los vehículos eléctricos en la demanda total aumentó hasta el 85 % en 2025, desde el 77 % en 2024, lo que pone de relieve el continuo interés de la región por la electrificación de los vehículos ligeros. Por el contrario, la cuota de los sistemas de almacenamiento de energía en baterías (BESS) se redujo del 16 % al 8 % durante el mismo periodo.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.