El despliegue de la energía solar fotovoltaica a nivel mundial está entrando en una fase de ajuste. Tras varios años de rápida expansión, el crecimiento de las instalaciones se está estabilizando en varios mercados importantes. Los cálculos de EUPD Research sugieren que las adiciones globales en 2026 podrían no superar los niveles de 2025.

Este cambio es visible sobre todo en los mercados más grandes del mundo. China instaló aproximadamente 365 GW en 2025, y se espera que la demanda anual de energía fotovoltaica disminuya a partir de este nivel máximo. Según EUPD Global Energy Transition GET-Matrix©, en Estados Unidos se estima que las instalaciones rondarán los 48 GW en 2025, ligeramente por debajo de los aproximadamente 50 GW de 2024, y se espera que las adiciones sigan disminuyendo en 2026, ya que la elegibilidad para los incentivos, la aplicación de las normas comerciales y los plazos de concesión de permisos influyen cada vez más en la actividad de despliegue. Europa también registró un descenso, con instalaciones en el rango de los 69 GW en 2025, en comparación con los más de 70 GW de 2024, lo que refleja el enfriamiento de la demanda residencial junto con el aumento de los costos de financiación y el endurecimiento de las condiciones de los préstamos.

Aunque algunos mercados asiáticos y de Oriente Medio y Norte de África (MENA) siguen expandiéndose, su crecimiento es insuficiente para compensar la desaceleración de estas economías centrales. Como resultado, el impulso de la implementación global está cada vez más determinado por la evolución de los mercados maduros que por el crecimiento general de las regiones emergentes.

Al mismo tiempo, la capacidad de fabricación global sigue superando la demanda implementable. Las ampliaciones de capacidad a gran escala en China y la India superan ahora considerablemente la absorción interna, lo que incorpora un excedente estructural al mercado fotovoltaico global y refuerza la presión bajista sostenida sobre los precios y los márgenes.

En este contexto, el almacenamiento de energía está pasando a ocupar un lugar central en el despliegue de nuevos sistemas. La congestión de la red, el riesgo de restricciones y la volatilidad de los precios están acelerando la adopción del almacenamiento en los segmentos residencial, comercial e industrial (C&I) y a escala de servicios públicos. Para los propietarios de sistemas C&I, el almacenamiento sirve cada vez más como herramienta para mitigar la exposición a la volatilidad de los precios de la energía, reducir la dependencia del suministro de la red durante los periodos de pico o de restricción y salvaguardar la previsibilidad de los costos energéticos a largo plazo. Como resultado, la capacidad de integrar el almacenamiento ya no es opcional, sino que influye cada vez más en la viabilidad de los proyectos.

En conjunto, estas dinámicas enmarcan el mercado solar mundial de cara a 2026: un mercado que ya no se define por una expansión uniforme del volumen, sino por la divergencia regional, el exceso de oferta estructural y un énfasis creciente en la integración de los sistemas y la calidad de la ejecución.

China: estabilización de la demanda, excedente de fabricación y auge del almacenamiento

El mercado fotovoltaico solar de China ha entrado en una fase de estabilización tras años de rápida expansión. Se estima que las instalaciones alcanzarán aproximadamente los 365 GW en 2025, lo que indica una clara estabilización en niveles históricamente altos. De cara al futuro, se espera que la demanda fotovoltaica anual se mantenga en general dentro de un rango de 320-350 GW a partir de 2026, lo que refleja la evolución de las condiciones de la red, los ajustes normativos y las limitaciones de integración de los sistemas.

Si bien esto mantiene la posición de China como el mayor mercado de demanda solar del mundo, las instalaciones nacionales ya no son suficientes para absorber la base manufacturera del país. Incluso con una tasa de utilización de la capacidad de equilibrio del 60 %, la capacidad de módulos de China sigue siendo varias veces superior a la demanda nacional anual, lo que incorpora estructuralmente el excedente de oferta en el mercado mundial.

Como resultado, el excedente persistente de capacidad sigue fijando el precio mínimo mundial de los módulos fotovoltaicos, lo que ejerce una presión sostenida sobre los precios en los mercados internacionales y configura unas condiciones competitivas mucho más allá de las fronteras de China. Sin embargo, el reciente anuncio de China de cancelar la devolución del IVA a la exportación, reduciéndola del 9 % al 0 % a partir del 1 de abril de 2026, podría crear un atisbo de esperanza de que la presión sobre los precios disminuya ligeramente. En combinación con los recientes aumentos de los costos de las materias primas y los componentes, así como con el aumento de los precios de la plata, se espera que esta evolución tenga un impacto positivo en los niveles de precios de los módulos fotovoltaicos en 2026.

Al mismo tiempo, la transición energética interna de China se está orientando cada vez más hacia el almacenamiento de energía. La congestión de la red, los riesgos de restricción y los requisitos de equilibrio del sistema en el marco del 15.º Plan Quinquenal están acelerando el despliegue del almacenamiento en baterías a un ritmo más rápido que las adiciones fotovoltaicas. El almacenamiento y la integración de sistemas fotovoltaicos más almacenamiento están pasando a ser fundamentales para la viabilidad de los proyectos, lo que redirige la inversión interna hacia soluciones a nivel de sistema en lugar de hacia la generación autónoma.

Estados Unidos: el endurecimiento de los incentivos y las barreras comerciales redefinen el acceso al mercado

Tras un periodo de crecimiento acelerado tras la Ley de Reducción de la Inflación, el mercado solar estadounidense entró en una fase de ajuste en 2025. Los cambios en la elegibilidad para los incentivos, las normas sobre el calendario de los proyectos y la aplicación de las normas comerciales han aumentado la incertidumbre en toda la cadena de desarrollo y han reconfigurado la economía del despliegue.

Se estima que las adiciones anuales de energía solar fotovoltaica serán de aproximadamente 48 GW en 2025, frente a los 50 GW de 2024, y se espera que las instalaciones se moderen aún más hasta alcanzar unos 43 GW en 2026 (más información aquí). La demanda residencial se está normalizando a medida que evolucionan las estructuras de créditos fiscales, mientras que el despliegue a escala industrial se ve cada vez más condicionado por los plazos de concesión de permisos, los cuellos de botella en la interconexión y el aumento del riesgo de ejecución.

Al mismo tiempo, las importaciones de módulos estadounidenses procedentes del sudeste asiático han disminuido drásticamente en comparación con los niveles de 2024. Si bien las importaciones procedentes de la región alcanzaron aproximadamente 49 GW en 2024, los envíos se redujeron considerablemente en 2025 debido a la intensificación de las medidas comerciales y a la expansión de la capacidad de fabricación nacional. El mayor escrutinio de las cadenas de suministro vinculadas a la propiedad china, junto con la incertidumbre en torno a la elegibilidad para recibir incentivos en virtud de las disposiciones sobre entidades extranjeras de interés (FEOC), ha reducido la disponibilidad del suministro importado en el que se confiaba anteriormente.

En lugar de permitir una transición fluida hacia el abastecimiento nacional, esta dinámica está provocando cada vez más desplazamientos en el suministro y retrasos en los proyectos, ya que parte de la base de importaciones deja de ser elegible para recibir incentivos, mientras que las alternativas nacionales siguen siendo limitadas o más costosas.

El almacenamiento en baterías sigue contando con el apoyo estructural de las necesidades de integración en la red, los mercados de capacidad y la creciente demanda comercial, industrial y a escala de servicios públicos. Como resultado, el despliegue del almacenamiento ha demostrado ser más resistente que la energía fotovoltaica. Sin embargo, la incertidumbre en torno a los requisitos de localización, la elegibilidad para recibir incentivos y las obligaciones de cumplimiento está aumentando la selectividad en el desarrollo de proyectos y ejerciendo una presión a la baja sobre los rendimientos.

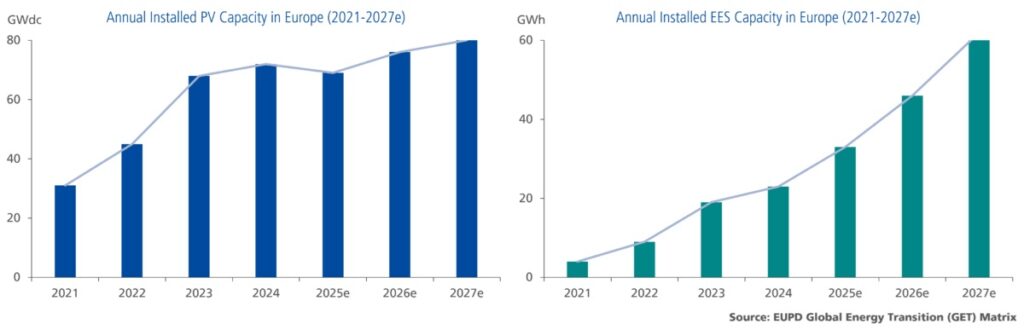

Europa: la estabilización de las instalaciones desplaza el crecimiento hacia el almacenamiento y la calidad de la ejecución

Tras varios años de expansión acelerada, el mercado fotovoltaico europeo ha entrado en una fase de normalización. Las instalaciones anuales se han estabilizado en aproximadamente 65-70 GW desde 2024, lo que refleja el enfriamiento de la demanda residencial y el aumento de los costos de financiación, junto con unas condiciones de crédito más estrictas en mercados clave como Alemania, Italia y los Países Bajos.

La combinación de la demanda europea se está desplazando de forma decisiva de las instalaciones residenciales hacia proyectos industriales y comerciales y a escala de servicios públicos. A medida que los incentivos para las instalaciones en tejados se desvanecen y las condiciones de exportación a la red se endurecen, el crecimiento se ve cada vez más respaldado por las estrategias energéticas de las empresas, los requisitos de cumplimiento de los criterios ESG, las consideraciones de costos a largo plazo y la puesta en marcha de proyectos adjudicados en ciclos de licitación.

Esta transición sitúa a las empresas de EPC y a los compradores industriales y comerciales en el centro del acceso al mercado, la selección de tecnología y la integración de sistemas, según PV Commercial & Industrial EPCMonitor©. Las decisiones de adquisición se basan cada vez más en la financiabilidad, la fiabilidad del servicio, el cumplimiento normativo y la capacidad de establecer asociaciones a largo plazo, más que en el precio de los equipos (véase Brand Leadership & Sustainability Rating – Europe).

Paralelamente, el almacenamiento de energía ha pasado a ocupar un lugar central en el impulso del mercado europeo. Mientras que el crecimiento de la energía solar fotovoltaica se ralentizó en varios de los principales mercados europeos en 2025, las instalaciones de almacenamiento en baterías se expandieron considerablemente, con una capacidad estimada que superó los 29 GWh, lo que representa un aumento de más del 36 % en comparación con los niveles de 2024, según el EUPD Electrical Energy Storage Report© H2 2025. El aumento de las horas con precios negativos de la electricidad, los crecientes requisitos de estabilización de la red y un mayor énfasis en maximizar el consumo in situ están reforzando el almacenamiento como un componente básico del sistema, en lugar de un complemento.

India: la rápida expansión de la fabricación se suma al exceso de oferta mundial

La capacidad de fabricación de energía solar fotovoltaica de la India se está expandiendo a un ritmo que supera significativamente el crecimiento de las instalaciones nacionales. Si bien se espera que la demanda anual de energía fotovoltaica se mantenga en el rango de 40-45 GW, la capacidad de los módulos anunciados y en construcción sigue superando con creces lo que el mercado local puede absorber.

Incluso con un factor de utilización de la capacidad de equilibrio de aproximadamente el 65 %, esta expansión de la capacidad daría lugar a un excedente estructural de aproximadamente 90 GW al año para 2027, que tendría que ser absorbido fuera del mercado nacional (más información aquí).

Este excedente se suma a un panorama fotovoltaico mundial ya saturado, lo que refuerza la presión bajista sostenida sobre los precios de los módulos. Aunque los módulos indios siguen estando por detrás de los chinos en términos de precio y, en muchos casos, de eficiencia, la rápida expansión de la fabricación en la India está contribuyendo a aumentar el volumen de un mercado ya marcado por un exceso de capacidad persistente, especialmente procedente de China. Como resultado, la intensidad de la competencia está aumentando en los mercados de exportación, con una posible presión sobre los precios que se extiende a nivel regional y reduce los márgenes a nivel mundial.

Oriente Medio: el crecimiento a escala industrial refuerza el papel central de los EPC

El despliegue de la energía solar en Oriente Medio sigue expandiéndose, impulsado principalmente por proyectos a escala industrial licitados de forma centralizada. El crecimiento se ve respaldado por las adquisiciones lideradas por el gobierno y los acuerdos de compra de energía a largo plazo, y el despliegue se rige por los calendarios de licitación más que por la disponibilidad de suministro.

El acceso al mercado en la región viene definido por la capacidad de ejecución y la financiabilidad, lo que sitúa a los EPC y a los desarrolladores en el centro de la ejecución de los proyectos y la selección de proveedores. Si bien el precio de los componentes sigue siendo relevante, el éxito depende cada vez más de la alineación de la financiación, el historial de ejecución y la capacidad de ejecutar a gran escala en plazos estrictos.

Como resultado, Oriente Medio funciona como un mercado selectivo e impulsado por la ejecución, que ofrece un margen limitado para la colocación oportunista de volúmenes a pesar del crecimiento continuo.

En este contexto, EUPD Research, en colaboración con la revista pv magazine, organiza los premios EPC | Project Developer Awards & MENA Leadership Reception junto con la Cumbre Mundial sobre la Energía del Futuro. El evento, al que solo se puede asistir con invitación, tendrá lugar el 13 de enero de 2026 en el Aloft Abu Dhabi y reunirá a altos ejecutivos de EPC, desarrolladores de proyectos y líderes del sector energético de toda la región.

Conclusión: de las señales de 2025 al posicionamiento estratégico en 2026

La industria solar fotovoltaica mundial está entrando en una fase en la que la escala por sí sola ya no garantiza la competitividad. La capacidad de fabricación sigue aumentando, pero el acceso al mercado se está restringiendo, la presión sobre los precios se está volviendo estructural y los resultados de la implementación dependen cada vez más del diseño de las políticas, la capacidad de ejecución y la integración de los sistemas, más que de los objetivos de volumen.

Con la demanda en China alcanzando su punto máximo, las instalaciones en Estados Unidos y Europa limitadas por las normas comerciales, las condiciones de financiación y los plazos de ejecución de los proyectos, y el almacenamiento de energía convirtiéndose en un requisito previo para la viabilidad de los proyectos, el costo de aplicar estrategias basadas en el volumen sin un posicionamiento claro en el mercado está aumentando considerablemente. El exceso de oferta ya no es cíclico, sino que está integrado en la estructura del mercado mundial.

En este entorno, la ventaja competitiva vendrá determinada por la eficacia con la que las empresas elijan los mercados y segmentos, se adapten desde el principio a los requisitos normativos y de cumplimiento, integren las capacidades de almacenamiento y a nivel de sistema, y establezcan asociaciones que garanticen un acceso duradero a los proyectos. Para lograrlo, es cada vez más importante contar con información de mercado basada en datos y una priorización estructurada del mercado, ámbitos en los que EUPD Research ayuda a los fabricantes y proveedores de sistemas a traducir la compleja dinámica del mercado en estrategias viables.

Para los fabricantes y proveedores de sistemas, la siguiente fase del mercado solar premiará la rapidez, la concentración y la ejecución disciplinada. El liderazgo no pertenecerá a quienes busquen el crecimiento indiscriminado, sino a quienes identifiquen dónde está surgiendo el valor y se muevan primero con la tecnología, el posicionamiento y la inteligencia de mercado adecuados.

Acerca de los autores:

Markus A.W. Hoehner es el fundador y director ejecutivo del Grupo EUPD y del Grupo Hoehner Research & Consulting. Con más de 30 años de experiencia en inteligencia de mercado de energías renovables, estrategia de sostenibilidad y consultoría internacional, ha convertido al Grupo EUPD en un proveedor líder mundial de investigación, certificación y plataformas industriales. Markus asesora a partes interesadas de todo el mundo sobre tendencias de mercado, planificación estratégica y vías de descarbonización. Se le puede contactar en hoehner@hrcg.eu.

Daniel Fuchs es el director de atención al cliente del Grupo EUPD. Cuenta con una amplia experiencia internacional en ventas, marketing, atención al cliente y gestión estratégica de eventos en los sectores de las energías renovables y las tecnologías limpias. Su trabajo se centra en la creación de estrategias de crecimiento centradas en el cliente, el fortalecimiento de las alianzas globales y el apoyo al desarrollo del mercado en los sectores de la energía solar, el almacenamiento de energía y la sostenibilidad. Puede contactarse con él en d.fuchs@eupd-research.com.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.