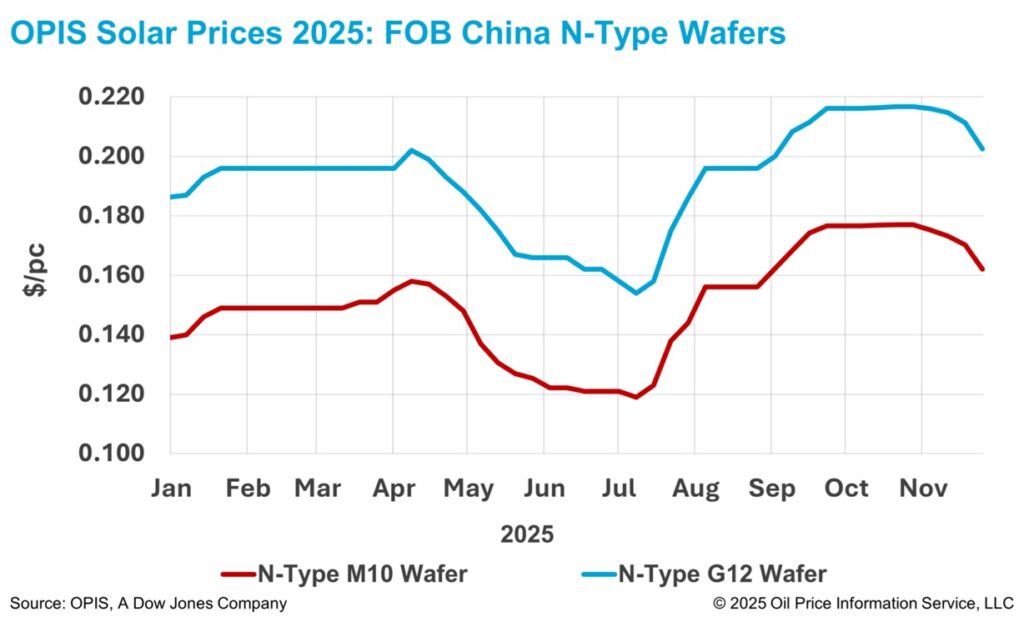

Los precios de las obleas de tipo N han seguido bajando por cuarta semana consecutiva. Según el informe semanal OPIS Solar publicado el 25 de noviembre, los precios FOB China de las obleas M10 se situaron en 0,162 dólares por unidad, lo que supone un descenso del 4,71 % con respecto a la semana anterior, mientras que las obleas G12 se cotizaron a 0,202 dólares por unidad, lo que refleja una disminución del 4,27 % con respecto a la semana anterior.

Desde finales de octubre, los precios de las obleas M10 y G12 han registrado una caída acumulada de aproximadamente el 8,5 % y el 6,6 %, respectivamente.

La actual tendencia a la baja se debe a la persistente debilidad de la demanda en el mercado final y a la creciente preocupación de los fabricantes por la posible acumulación de existencias. Ante la intensificación de las necesidades de flujo de caja a finales de año, muchos productores han optado por bajar los precios para acelerar los envíos. Una fuente comercial señaló que los fabricantes de obleas llevan más de dos años operando con pérdidas, por lo que la conservación del efectivo y la gestión de la liquidez son sus principales prioridades.

Otro experto del sector destacó que las obleas, a diferencia del polisilicio, se enfrentan a requisitos de almacenamiento más estrictos debido a su sensibilidad a las condiciones ambientales. El almacenamiento prolongado puede comprometer la calidad de las obleas, y los rápidos cambios en los tamaños preferidos de obleas en el mercado descendente reducen aún más la tolerancia de los fabricantes al riesgo de inventario. Como resultado, las existencias de obleas son muy susceptibles de deteriorarse, lo que lleva a los productores a minimizar los niveles de inventario.

Los comentarios de múltiples participantes en el mercado indican que los fabricantes de obleas han reducido la producción en diversos grados, con tasas de operación actuales que oscilan entre aproximadamente el 50 % y poco más del 70 %.

Una fuente señaló que incluso un productor especializado, que anteriormente operaba a alrededor del 80 % debido al fuerte volumen de pedidos de los fabricantes de equipos originales, ha reducido su tasa de operación tras la disminución de la demanda de los fabricantes de equipos originales, y se prevén nuevos recortes. La fuerte contracción de los pedidos de los fabricantes de equipos originales se considera una clara señal del importante debilitamiento de la demanda del mercado final.

Mientras tanto, no han avanzado las discusiones sobre una posible reducción de las devoluciones de impuestos a la exportación, que algunos creían anteriormente que podría estimular un aumento de los precios de los pedidos de exportación. Un participante en el mercado comentó que el impacto de cualquier ajuste de las devoluciones fiscales sería considerable y que las revisiones tendrían que extenderse más allá del sector fotovoltaico. Por lo tanto, se considera poco probable que se produzcan cambios en la tasa de devolución de impuestos a la exportación a corto plazo, o incluso antes de mediados del próximo año.

En el sudeste asiático, las instalaciones de lingotes y obleas continuaron operando a tasas de utilización relativamente bajas la semana pasada. Los comerciantes informan de que algunas obleas del sudeste asiático se están enviando a lugares como Filipinas y Etiopía para la producción de células y módulos, que luego se exportan a Estados Unidos.

De cara al futuro, Egipto y Omán se perfilan como los próximos centros potenciales para la fabricación de células solares. Se espera que la nueva capacidad de producción de ambos países entre en funcionamiento a principios del próximo año, lo que podría posicionarlos como los próximos destinos importantes para las exportaciones de obleas del sudeste asiático.

OPIS, una empresa de Dow Jones, proporciona precios, noticias, datos y análisis sobre la energía en relación con la gasolina, el diésel, el combustible para aviones, el GLP/GNL, el carbón, los metales y los productos químicos, así como los combustibles renovables y las materias primas medioambientales. En 2022 adquirió los activos de datos sobre precios de Singapore Solar Exchange y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.