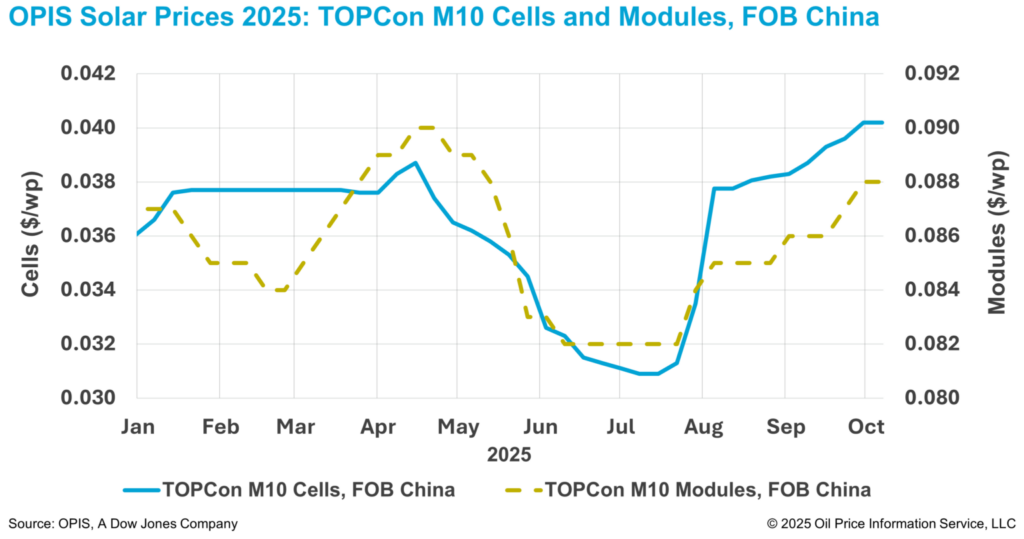

Según el informe semanal sobre energía solar de OPIS publicado el 7 de octubre, los precios FOB China de las células TOPCon M10 se mantuvieron estables esta semana en 0,0402 dólares/W, con indicaciones de precios entre 0,0380 y 0,0426 dólares/W, lo que supuso una pausa en la subida de cuatro semanas, ya que el comercio se ralentizó durante las vacaciones de la Semana Dorada en China.

La reciente subida ha hecho que los precios de las células TOPCon M10 aumenten un 29,3 % desde principios de julio, aunque esto sigue estando por debajo del aumento de los costos de las obleas en la fase inicial. Los precios FOB China de las obleas de tipo n M10 y G12 han subido un 46,3 % y un 36,7 %, respectivamente, durante el mismo periodo, según datos de OPIS.

Según fuentes del mercado, la sostenibilidad de estas ganancias en las fases posteriores de la cadena de suministro depende de la demanda de los usuarios finales. Sin embargo, los datos recientes apuntan a una perspectiva bajista. Según la Administración Nacional de Energía, China solo añadió 7,36 GW de nueva capacidad fotovoltaica en agosto, el total mensual más bajo de 2025 y el cuarto descenso mensual consecutivo.

En este contexto de debilitamiento de la demanda interna, las fuentes de los productores chinos de celdas esperan que la demanda de la India repunte tras el periodo vacacional, ya que es probable que los compradores indios aumenten sus compras antes de la aplicación prevista de derechos antidumping sobre las importaciones de celdas solares chinas.

El 29 de septiembre, la Dirección General de Remedios Comerciales de India publicó sus conclusiones definitivas sobre una investigación antidumping relativa a las importaciones de células solares chinas. Las conclusiones recomendaban la imposición de derechos específicos para cada empresa de hasta el 30 % durante un período de tres años, basados en el valor CIF (costo, seguro y flete). La fecha de entrada en vigor aún no se ha anunciado y entrará en vigor tras la notificación del Gobierno central, aunque algunas fuentes esperan que se aplique a finales de este año.

Entre los productores incluidos en la muestra, Jinko Solar y Trina Solar estarán sujetos a derechos del 0 %. Si bien estos productores tenían márgenes de daño positivos para las exportaciones de células, los precios de sus módulos superaban el umbral de precios no perjudiciales, lo que dio lugar a un tipo de derecho global del 0 %.

Aiko Solar Group, que solo exportó células con márgenes de daño positivos, estará sujeto a derechos del 23 %. Los productores cooperativos no incluidos en la muestra que respondieron al cuestionario se enfrentan a derechos del 23 % basados en la media ponderada de los productores incluidos en la muestra, mientras que los productores no cooperativos están sujetos a un 30 %.

Los participantes en el mercado señalaron que las señales de precios siguen sin estar claras, dada la incertidumbre sobre la fecha de aplicación del arancel y el volumen limitado de operaciones durante las vacaciones de la Semana Dorada. Sin embargo, las fuentes esperan un repunte a corto plazo de los precios una vez que los compradores indios reanuden las compras tras las vacaciones.

Dada la estructura arancelaria escalonada recomendada, las preferencias de los compradores podrían inclinarse hacia los proveedores que se enfrentan a aranceles más bajos o nulos, señaló un analista del mercado chino. Mientras tanto, algunos fabricantes indios están tratando de impugnar las exenciones concedidas a Jinko y Trina, aunque las fuentes señalaron que estas empresas se centran principalmente en la exportación de módulos y no de celdas.

Además, un fabricante chino de primer nivel observó que la producción nacional de celdas en la India sigue siendo más cara, lo que sugiere que las importaciones chinas podrían seguir siendo competitivas incluso con los aranceles antidumping. Dicho esto, la fuente también espera una diversificación parcial del abastecimiento hacia el sudeste asiático.

En respuesta a las preocupaciones de la industria sobre las posibles restricciones de suministro, las conclusiones finales de la DGTR prevén que la capacidad nacional de celdas de la India alcanzará los 64,6 GW en junio de 2026, suficiente para satisfacer la demanda anual de aproximadamente 44 GW. Sin embargo, fuentes de la industria expresaron su escepticismo sobre esta proyección. Dado que la Lista II de ALMM solo contiene 17,9 GW a septiembre de 2025, para alcanzar el objetivo sería necesario poner en marcha 46,7 GW de nueva capacidad y registrarla en un plazo de nueve meses, un plazo que algunos calificaron de poco realista.

OPIS, una empresa de Dow Jones, proporciona precios de energía, noticias, datos y análisis sobre gasolina, diésel, combustible para aviones, GLP/LGN, carbón, metales y productos químicos, así como combustibles renovables y materias primas medioambientales. En 2022 adquirió los activos de datos sobre precios de Singapore Solar Exchange y ahora publica el informe semanal OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.