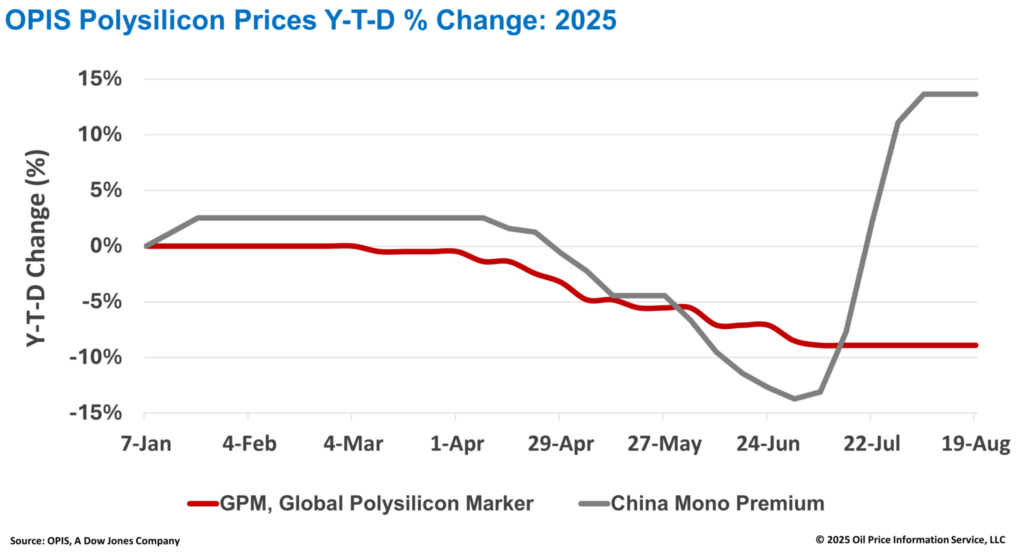

El China Mono Premium —la evaluación de precios de OPIS para polisilicio monocristalino de grado mono, utilizado específicamente en la producción de lingotes tipo n en el mercado doméstico chino— se mantuvo estable esta semana en 44,750 CNY (6,23 dólares)/kg o 0,094 CNY/W, según el OPIS Solar Weekly Report publicado el 19 de agosto.

Tras un repunte del 31% durante cinco semanas consecutivas bajo la guía del gobierno desde principios de julio, los precios del polisilicio se han estabilizado en las dos últimas semanas.

Representantes del sector atribuyen esta estabilización a que los precios alcanzaron niveles que garantizan operaciones sostenibles para ciertos fabricantes. Además, el modelo predominante de adquisiciones según demanda empleado por la mayoría de los productores de obleas, junto con el aumento de la producción mensual durante los últimos dos meses, ha limitado el impulso alcista de los precios.

Se espera que la producción mensual de polisilicio en China aumente por tercer mes consecutivo. Según la Asociación de la Industria de Metales No Ferrosos de China (CSIA), la producción mensual alcanzó las 107.800 toneladas métricas ™ en julio y se estima en 125.000 tm en agosto, con una posible subida hasta 140.000 tm en septiembre, a medida que las plantas retoman operaciones y elevan sus tasas de actividad. Con la producción de obleas prevista como estable, los inventarios de polisilicio podrían aumentar en 50.000 tm por encima de máximos anteriores, exacerbando aún más los desequilibrios entre oferta y demanda.

Los inventarios de polisilicio siguen acumulándose en toda la industria. Según un participante del mercado, un fabricante líder ya mantiene alrededor de 130.000 tm en inventario, mientras que otros productores poseen colectivamente aproximadamente el equivalente a dos meses de la producción total de China. Con la ventana óptima de liquidación de inventarios ya cerrada a mediados-finales de julio, la atención se centra en si la regulación gubernamental podrá frenar de manera efectiva la capacidad de producción excesiva, según otro observador del mercado.

La esperada iniciativa que involucra a los principales fabricantes de polisilicio chinos y a las autoridades competentes, consistente en establecer una empresa plataforma para adquirir capacidad excedentaria de producción y regular las tasas de operación futuras, aún no ha mostrado avances específicos. Expertos señalan que los principales fabricantes están abordando el asunto con cautela, pues adquirir capacidad significa asumir deudas asociadas, haciendo que la escala sea demasiado grande en relación con los rendimientos esperados.

Algunos esperan que esta iniciativa pueda concretarse antes de fin de año, lo que implicaría que el periodo actual podría ser la última oportunidad para que los fabricantes amplíen sus tasas de operación sin restricciones.

El Global Polysilicon Marker (GPM) —el índice de referencia de OPIS para el polisilicio producido fuera de China— también se mantuvo estable esta semana en 18,550 dólares/kg, o 0,039 dólares/W.

Las condiciones de mercado se mantienen estables, con la mayor parte de la actividad concentrada en contratos a largo plazo, complementados por pedidos puntuales limitados a precios favorables.

Las investigaciones antidumping y por subsidios sobre productos solares procedentes de Indonesia, Laos e India, iniciadas el 7 de agosto, aún no han afectado de manera significativa la demanda, según una fuente del mercado. El impacto sobre los proveedores upstream se espera limitado, ya que las instalaciones con inversión china en Laos e Indonesia representan solo unos pocos gigavatios de capacidad downstream, con una demanda anual de polisilicio de aproximadamente 10.000 tm.

De cara al futuro, es probable que las presiones por sobreoferta se intensifiquen con nuevas adiciones de capacidad. Una planta de polisilicio en Omán está programada para iniciar producción en el cuarto trimestre, mientras que Highland Materials ha anunciado planes para construir en Estados Unidos una planta de polisilicio solar de grado electrónico de 16.000 tm/año, cuya construcción debería comenzar en el plazo de un año y tomar entre 18 y 20 meses.

A nivel político, Corea del Sur se ha opuesto a la investigación de la Sección 232 de Estados Unidos sobre importaciones de polisilicio, advirtiendo sobre posibles disrupciones en la cadena de suministro. Hanwha Q CELLS ha propuesto un cupo arancelario que permita la entrada libre de impuestos de 20.000 tm/año de polisilicio proveniente de Alemania y Malasia, tras la reciente detención de sus envíos hacia Estados Unidos por preocupaciones sobre materiales upstream. Sin embargo, fuentes del mercado permanecen inciertas sobre si estas exenciones serán aprobadas.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.