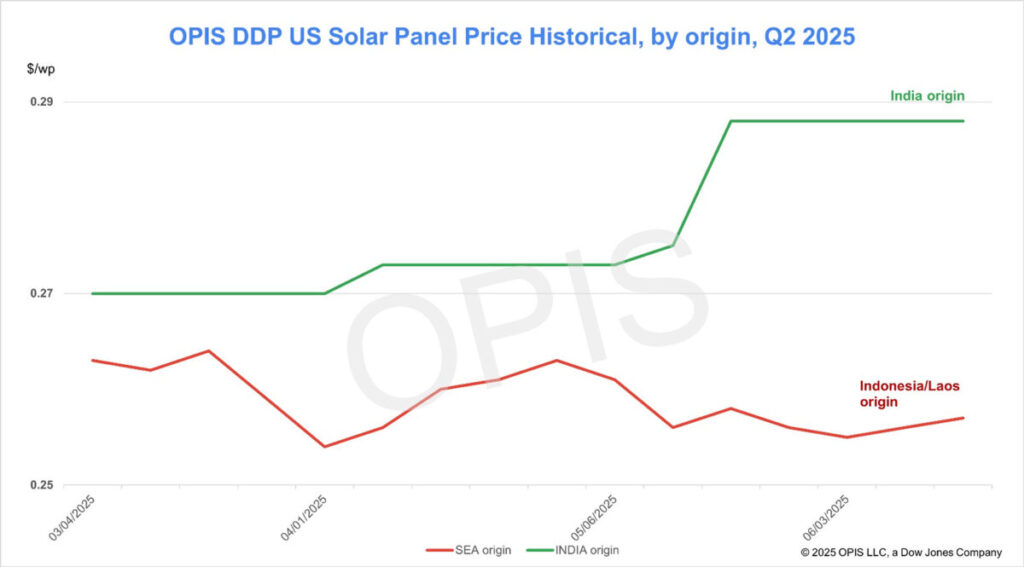

La diferencia entre los precios de paneles de Indonesia/Laos y de India, en comparación con el precio promedio DDP de OPIS en EE. UU., se ha ampliado de 2,65 puntos porcentuales a principios de abril de 2025 a 11,74 puntos esta semana. El mercado está cada vez más nervioso ante la amenaza de que se abra una nueva investigación por derechos antidumping y compensatorios sobre los proveedores que operan desde Laos e Indonesia, que recientemente se habían convertido en una fuente importante de suministro de paneles para el mercado estadounidense.

El precio spot para módulos TOPCon de más de 600 W DDP EE. UU. subió un 0,76% esta semana hasta los 0,264 dólares/W, con cotizaciones para cargamentos desde el sudeste asiático que aumentaron un 0,39% hasta los 0,257 dólares/W y cotizaciones para cargamentos desde India estables semana a semana en 0,288 dólares/W. El precio spot para módulos Mono PERC de menos de 450 W EXW Almacén Costa Este (de distribuidores a instaladores) también se mantuvo estable en 0,325 dólares/W.

Las cotizaciones para módulos ensamblados en EE. UU. con células importadas siguen situándose entre 0,26 y 0,33 dólares/W, mientras que los módulos con contenido nacional —aún restringidos a unos pocos productores— se cotizan generalmente entre 0,4 y 0,5 dólares/W.

El Comité de Finanzas del Senado de EE. UU. publicó el lunes un borrador actualizado de presupuesto que suaviza algunos de los cambios más estrictos a los incentivos para energías limpias incluidos en la versión de la Cámara de Representantes.

Quizá la modificación más destacada es que el borrador ofrece cierto margen a los desarrolladores solares que esperan asegurar la elegibilidad para el Crédito Fiscal a la Inversión (ITC o 48E, que cubre hasta el 30% de los costos elegibles) y el Crédito Fiscal a la Producción (PTC o 45Y, que cubre 0,60 dólares por kWh producido), ambos establecidos por la Ley de Reducción de la Inflación de 2022 y que han impulsado un auge récord de nueva energía solar en la red estadounidense.

Para solar y eólica, el 48E y el 45Y bajarían al 60% de su valor para proyectos que inicien construcción en 2026 y al 20% para los que comiencen en 2027, antes de eliminarse por completo en 2028. La versión anterior del proyecto de ley habría negado los créditos a cualquier proyecto que no estuviera en construcción dentro de los 60 días posteriores a la promulgación de la ley y en servicio antes de 2029.

En general, la industria ha visto esta actualización como una noticia relativamente positiva frente a alternativas peores. Grupos comerciales, como la Asociación de Industrias de Energía Solar (SEIA), afirman que están presionando para lograr cambios adicionales.

El proyecto de ley detalla las restricciones a las “entidades extranjeras de preocupación” (FEOC) con umbrales de proporción de costos para determinar la “asistencia material”, que aumentan del 40% el próximo año al 60% después de 2029.

En una declaración, Mike Carr, director ejecutivo de la Coalición de Fabricantes Solares para América (SEMA), elogió al Senado por restringir el acceso de empresas chinas al Crédito de Manufactura de Energía Limpia Avanzada (o 45X) y “hacer más efectivo el bono por contenido nacional”.

Sin embargo, señaló que la eliminación gradual del ITC (que originalmente mantenía su valor completo hasta principios de la década de 2030) hace que estos cambios sean “irrelevantes en la práctica”. Los republicanos del Senado han dicho que buscan enviar un proyecto de ley al presidente Trump antes del 4 de julio.

La propuesta presupuestaria que aprobó la Cámara el mes pasado habría bloqueado la elegibilidad al ITC y al PTC para cualquier proyecto que no estuviera en construcción dentro de los 60 días posteriores a la entrada en vigor del presupuesto, una ventana que probablemente se habría cerrado en otoño.

Aunque el proyecto de ley presupuestario actualizado del lunes por la noche otorga dos años de margen, una fuente desarrolladora estadounidense dijo que la amenaza de la ventana de 60 días fue suficiente para iniciar una carrera por los módulos. Si la ventana de 60 días se hubiera mantenido, dijo, la carrera habría sido aún mayor.

Esa fuente afirmó que esta anticipación —de interrupciones tanto en la política nacional como en la comercial— ha ejercido la “ligera presión alcista” que han experimentado recientemente las importaciones desde el sudeste asiático.

Un desarrollador dijo que su principal preocupación es la amenaza de una nueva investigación antidumping/compensatoria sobre los proveedores que operan desde Laos e Indonesia.

“Creo que sea cual sea la situación, ya sea que los aranceles recíprocos se mantengan como están o haya un caso AD/CVD, el tiempo corre para el suministro desde Laos e Indonesia”, dijo. “Si se restringe significativamente ese suministro (de células), ahora mismo no hay muchas más opciones”.

OPIS, una empresa de Dow Jones, proporciona precios, noticias, datos y análisis sobre gasolina, diésel, combustible para aviones, GLP/GNL, carbón, metales y productos químicos, así como combustibles renovables y productos medioambientales. En 2022 adquirió los activos de datos de precios de Singapore Solar Exchange y ahora publica el OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.