La búsqueda de la deslocalización de la cadena de suministro de fabricación solar de Estados Unidos ha venido con el desafío de las capacidades desequilibradas de módulos, células, obleas y lingotes fabricados en el país. Pero según el informe U.S. Solar Market Insight Q4 2024 de la Asociación de Industrias de la Energía Solar (SEIA) y Wood Mackenzie, la tendencia puede estar cambiando.

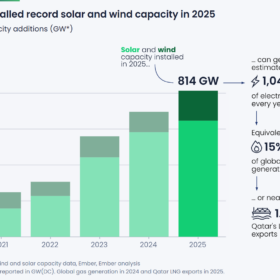

La capacidad nacional de fabricación de módulos aumentó en más de 9 GW en el tercer trimestre, hasta casi 40 GW, con cinco fábricas nuevas o ampliadas en Alabama, Florida, Ohio y Texas. La capacidad casi se ha quintuplicado desde finales del segundo trimestre de 2022, cuando se situaba en 7 GW justo antes de la aprobación de los créditos fiscales a la fabricación y adquisición nacionales en la Ley de Reducción de la Inflación (IRA).

A plena capacidad, Estados Unidos puede ahora producir suficientes módulos solares para satisfacer casi toda la demanda del país, señala el informe. Se espera que la demanda sea de 40,5 GWdc en 2024, seguida de volúmenes medios anuales de al menos 43 GWdc entre 2025 y 2029, según el informe.

La fabricación de células, sin embargo, ha tardado más en afianzarse debido a lo complejo y costoso del proceso. Según el informe, la primera instalación estadounidense de fabricación de células se abrió en el tercer trimestre, la primera desde 2019.

«Las políticas solares federales y el aumento de las inversiones privadas están fortaleciendo la seguridad energética de nuestra nación y creando miles de nuevas oportunidades de empleo para los trabajadores estadounidenses», dijo la presidenta y directora ejecutiva de SEIA, Abigail Ross Hopper. «Estados Unidos está dando un paso adelante para arrebatar cuota de mercado a los competidores extranjeros y asegurándose de que los puestos de trabajo y el crecimiento económico de la energía solar benefician a las comunidades estadounidenses».

Aunque la brecha entre módulos y células de producción nacional se cerrará un poco a corto plazo, las miradas están puestas en los derechos antidumping y compensatorios (AD/CVD) sobre las células y módulos importados fabricados en Camboya, Malasia, Tailandia y Vietnam (CMTV). El informe señala que los tipos preliminares de los derechos compensatorios se ajustan a las expectativas del sector a medida que se diversifican las cadenas de suministro y que, «en general, la oferta de componentes solares clave sigue creciendo con opciones para los compradores fuera de los países afectados, incluidos los EE.UU.».

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.