Jonathan Gifford

La historia se repite: un apagón en la Península Ibérica demuestra la urgente necesidad del almacenamiento en baterías

El gran apagón que asoló la Península Ibérica el pasado lunes 28 de abril tiene ecos de un suceso similar ocurrido en un estado australiano en 2016. La solución en ambos casos parece ser la misma.

La fabricación de energía solar en Estados Unidos se traslada a otros países y prospera

Los esfuerzos por establecer la fabricación de energía solar en Estados Unidos, gracias a las generosas subvenciones de la Ley de Reducción de la Inflación, han tenido resultados desiguales. Mientras que las instalaciones de ensamblaje de módulos aparecieron rápidamente, la capacidad de producción de células va muy a la zaga y la actual incertidumbre política está dejando más preguntas que respuestas para los fabricantes de energía solar de todos los tamaños.

Un arancel del 920% sobre los materiales de ánodo de China «desequilibraría la economía del almacenamiento de EE. UU.»

Las instalaciones de baterías en Estados Unidos se ven amenazadas por la imposición de derechos antidumping y compensatorios sobre los materiales activos para ánodos. La cadena de suministro de materiales activos para ánodos (AAM) está dominada por productores chinos, y faltan años para que se intente establecer toda la cadena de suministro fuera de China.

La producción anual de baterías supera los 10.000 millones, la bajada de precios estimulará la demanda, según S&P Global

Aunque el exceso de oferta sigue siendo una característica del panorama de la producción de baterías de iones de litio, los grandes volúmenes de producción están acelerando la innovación y mejorando la competitividad del almacenamiento de energía. El análisis de S&P Global revela que es probable que el equilibrio vuelva al mercado mundial en los próximos años, a medida que el almacenamiento estacionario de energía y la adopción de vehículos eléctricos sigan acelerándose.

Las instalaciones de almacenamiento estacionario en el mundo aumentan hasta 170 GWh en 2024

Con el aumento de las oportunidades de mercado y el descenso de los costos, están aumentando las instalaciones de almacenamiento de energía con baterías estacionarias. Según BloombergNEF, los fabricantes de baterías son conscientes de la oportunidad, ya que las baterías estacionarias representan una parte cada vez mayor de la capacidad instalada.

¿Cómo se resolverán las disputas por la propiedad intelectual de la energía fotovoltaica?

La tecnología solar de contacto pasivado de óxido de túnel (TOPCon) se está imponiendo. En Estados Unidos y Europa se han iniciado una serie de casos de infracción de patentes y sus repercusiones se hacen sentir en el mercado. ¿Qué probabilidades hay de que surjan ganadores?

El progreso de las células solares de perovskita en tándem

Los analistas de mercado de S&P Global Commodity Insights prevén una producción de 1 GW a finales de 2024 y 6 GW en 2025. Los dispositivos de perovskita en tándem están a la cabeza de la cola de comercialización, pero su caracterización presenta desafíos técnicos.

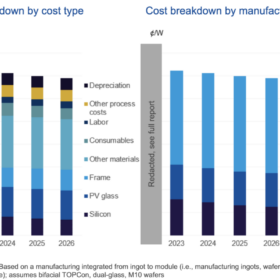

Es improbable que los precios de los módulos sigan bajando de forma «sostenible»

Los análisis de la fabricación fotovoltaica revelan que los precios de los módulos no podrán bajar de forma «sostenible» de forma significativa en 2024 sin que los productores vendan por debajo del costo. Los analistas Exawatt, con sede en el Reino Unido, dieron a conocer el dato la semana pasada.