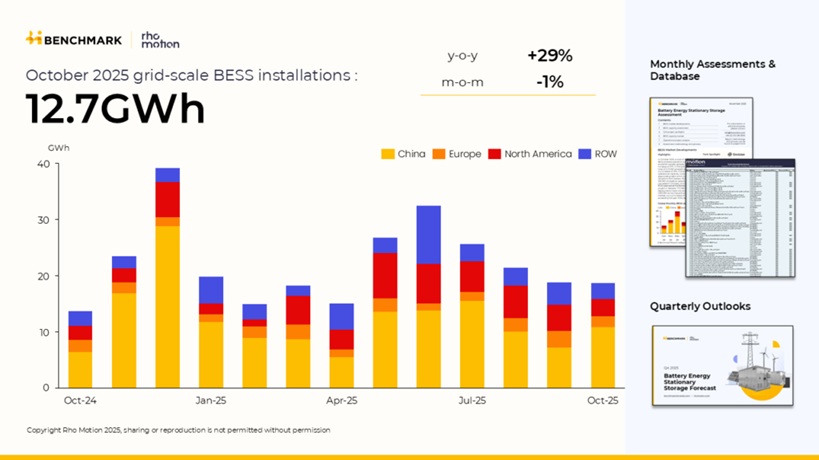

Las instalaciones globales de sistemas de almacenamiento de energía en baterías (BESS) conectados a la red han alcanzado los 156 GWh hasta octubre de 2025, lo que supone un aumento del 38 % interanual en comparación con el mismo periodo de 2024, según los últimos datos de Rho Motion, de Benchmark Mineral Intelligence.

China experimentó un aumento del 27 %, mientras que Europa y Norteamérica registraron un crecimiento del 21 %. Cabe destacar que el resto del mundo (ROW) experimentó un impresionante aumento del 242 % en las instalaciones, lo que pone de relieve la rápida aceleración de la adopción de los BESS fuera de los principales mercados tradicionales.

En octubre, el mercado mundial de BESS a escala de red añadió 12,7 GWh de nueva capacidad, lo que supone un aumento interanual del 29 %. China lideró las ganancias, con una contribución de algo menos de 8,8 GWh de BESS a escala de servicios públicos, lo que supone un aumento del 72 % con respecto a septiembre, incluida una batería de flujo de vanadio a escala gigavoltio.

Estados Unidos registró el segundo mayor aumento mensual, con 2,3 GWh puestos en funcionamiento. Aunque esto representa un descenso del 40 % en comparación con septiembre, es un 13 % más que en octubre de 2024.

Australia añadió 980 MWh de capacidad de BESS a escala de red con la segunda fase de la superbatería Waratah en Nueva Gales del Sur. Sin embargo, problemas técnicos con fallos en los transformadores han limitado temporalmente su potencia operativa a 350 MW hasta 2026.

En Europa, se pusieron en marcha algo menos de 500 MWh de nueva capacidad, incluido un proyecto de 260 MWh en Bulgaria, con Hithium como integrador del sistema.

Las carteras de proyectos siguieron ampliándose, con algo menos de 75 GWh propuestos o anunciados en octubre de 2025, lo que supone un aumento del 5 % con respecto al mes anterior. En lo que va de año, las incorporaciones a la cartera global han alcanzado los 732 GWh, un 23 % más que en el mismo periodo de 2024, según Rho Motion.

El proyecto más grande añadido este mes fue el proyecto Yan’an Wenergy Electricity Shaanbei-Anhui HVDC, con 4,2 GWh. Se anunciaron otros 16 proyectos a escala gigavatios, incluidos 12 en Australia, que sigue siendo uno de los mercados de almacenamiento de energía más activos del mundo.

Más de 16 GWh de proyectos han asignado proveedores de tecnología y 32 GWh han entrado en fase de construcción a nivel mundial. Cabe destacar que en septiembre se iniciaron cuatro proyectos de 1 GWh o más, incluido el enorme proyecto de 19 GWh de Masdar en Abu Dabi. Oriente Medio se está convirtiendo en una de las regiones de más rápido crecimiento para las instalaciones de BESS en 2025, con plazos de construcción que se acercan al rápido ritmo observado en China.

Sin embargo, en octubre se cancelaron más de 30 GWh de capacidad en proyecto, incluidos más de 5 GW del proyecto solar Esmeralda 7 en Nevada. La mayoría de las cancelaciones se produjeron en China debido a los recientes cambios en la política regional, según Rho Motion.

Para el resto de 2025, quedan más de 153 GWh en proyecto y está previsto que entren en funcionamiento, aunque se espera que los retrasos en los proyectos y nuevas cancelaciones reduzcan esta cifra a finales de año.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.