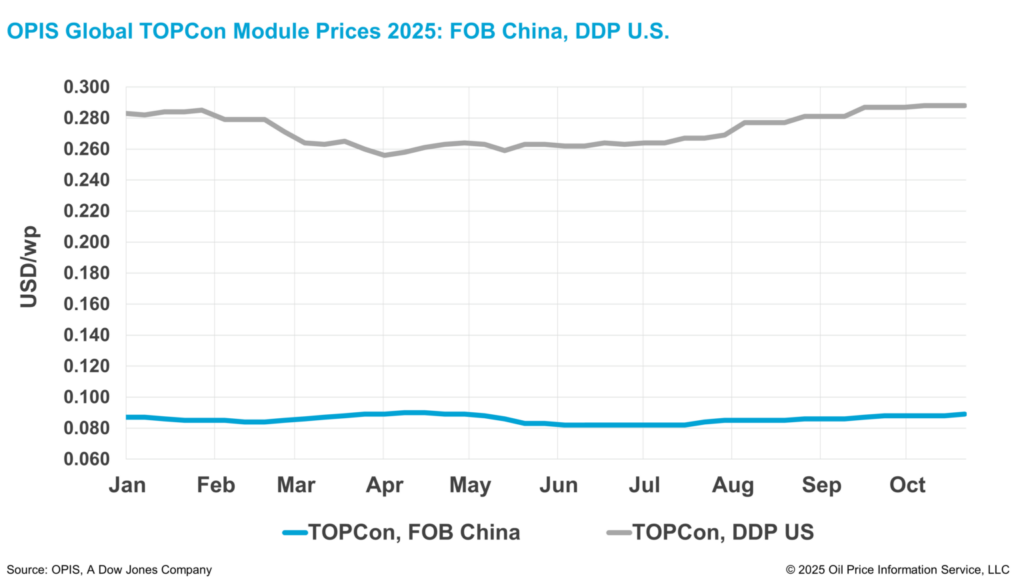

Según el OPIS Solar Weekly Report publicado el 21 de octubre, el Chinese Module Marker (CMM), índice de referencia de OPIS para módulos TOPCon de más de 600 W en China, subió un 1,14 % hasta 0,089 dólares/W en régimen Free-On-Board (FOB) China, con indicaciones comprendidas entre 0,086-0,093 dólares/W.

La curva forward reforzó sus indicaciones esta semana, con cargas de envío para el segundo semestre de 2026 elevándose a 0,091 dólares/W tanto para el tercer como el cuarto trimestre, mientras que el primer semestre de 2026 se mantuvo en 0,089 dólares/W para el primer trimestre y 0,090 dólares/W para el segundo.

La carga para el cuarto trimestre de 2025 ascendió un 1,14 % hasta 0,088 dólares/W, siguiendo indicaciones más firmes al contado, con precios de mercado más altos de entre 0,086-0,091 dólares/W.

La empresa de plataforma de polisilicio —establecida conjuntamente por varios productores líderes para absorber la capacidad excedente— está cerca de completarse, según recientes discusiones de la industria. Fuentes del mercado indican que este desarrollo sugiere un paso adelante en el tan esperado plan de consolidación industrial, aunque su escala y calendario aún esperan confirmación oficial.

Los fabricantes solares downstream señalaron que las conversaciones de consolidación han tenido un impacto inmediato limitado en los mercados de célula y módulo, ya que los clientes downstream aún no han mostrado una fuerte aceptación de precios.

Una fuente de un fabricante de módulos dijo que si el plan de consolidación del polisilicio se implementa, podría aliviar el desequilibrio entre oferta y demanda en toda la cadena de valor solar, añadiendo que los principales fabricantes downstream ya operan bajo cuotas de producción mientras que las nuevas aprobaciones de capacidad se están volviendo más difíciles de obtener.

Sin embargo, incluso si se implementa, un analista de mercado espera que cualquier efecto a corto plazo probablemente se limite al apoyo del sentimiento para el mercado downstream, dado que la fase inicial de la consolidación se espera que sea pequeña. Aun así, el analista permanece escéptico respecto a la ejecución del plan, citando múltiples retrasos anteriores.

Mientras tanto, los precios recientes en los mercados de licitación de China se mantuvieron por encima de la orientación de precio de costo de tipo N de la China Photovoltaic Industry Association (CPIA), de yuanes 0,701 (≈ 0,098 dólares)/W. La licitación de Henan para módulos tipo N de 635 W promedió yuanes 0,711/W (~ 0,092 dólares/W FOB equivalente sin IVA), mientras que una licitación estatal de 130 MW en Shanxi por la Jiaokong Technology registró ofertas promedio entre yuanes 0,715/W y yuanes 0,719/W.

En los EE. UU., la evaluación del precio spot para módulos TOPCon de más de 600 W DDP EE. UU. se mantuvo esta semana en 0,288 dólares/W. Las cotizaciones para cargas desde India se mantuvieron en 0,331 dólares/W, mientras que las cotizaciones para cargas desde el Sudeste Asiático cayeron un 0,37 % hasta 0,271 dólares/W.

Los módulos TOPCon ensamblados en EE. UU. con células importadas cotizaban a un precio medio de 0,326 dólares/W, estable semana tras semana. Los módulos de contenido doméstico —paneles Mono PERC con células americanas— se cotizan generalmente por encima de 0,45 dólares/W, aunque la disponibilidad sigue siendo limitada.

La industria solar de EE. UU. continúa esperando desarrollos críticos en múltiples frentes políticos, incluyendo dos investigaciones arancelarias (AD/CVD y la sección 232 sobre polisilicio) y próximas normas de “entidad extranjera de preocupación” (FEOC, por sus siglas en inglés), en medio de un cierre de gobierno federal.

La información oficial sobre el calendario de la investigación de la sección 232 sigue siendo escasa, con buena parte de la industria recurriendo a la especulación, según una fuente de un gran desarrollador.

La pregunta persistente es si el gobierno federal dirigirá su objetivo específicamente a los productores chinos de polisilicio o impondrá medidas que afecten a la industria solar más amplia. No obstante, la fuente señaló que el estancamiento en Washington D.C. podría retrasar la conclusión de la investigación hasta 2026.

Mientras tanto, una fuente desarrolladora sugirió que la investigación de AD/CVD podría terminar siendo más trascendente que los cambios en los créditos fiscales del Inflation Reduction Act durante el verano, dado que podría amenazar una escasez de células en EE. UU.

Combinada con la nueva orientación FEOC, la investigación podría significar alzas de precios en 2026, ya que la fuente no espera que muchas instalaciones puedan cumplir con las disposiciones de “asistencia material” de FEOC.

OPIS, una empresa de Dow Jones, proporciona precios de energía, noticias, datos y análisis sobre gasolina, diésel, combustible jet, GLP/NGL, carbón, metales y químicos, así como combustibles renovables y materias primas ambientales. Adquirió activos de datos de precios de la Singapore Solar Exchange en 2022 y ahora publica el OPIS APAC Solar Weekly Report.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.