Pocos temas generan tanto debate en el sector como la dirección a corto plazo del mercado fotovoltaico, la transición energética y el camino hacia la consecución de los objetivos climáticos, especialmente en medio de señales políticas contradictorias. Sin embargo, todo el mundo está de acuerdo en que el cambio es inevitable. Aún no está claro si estos cambios acelerarán o frenarán la rápida expansión de las energías renovables, un tema que se analiza con más detalle más adelante en este artículo.

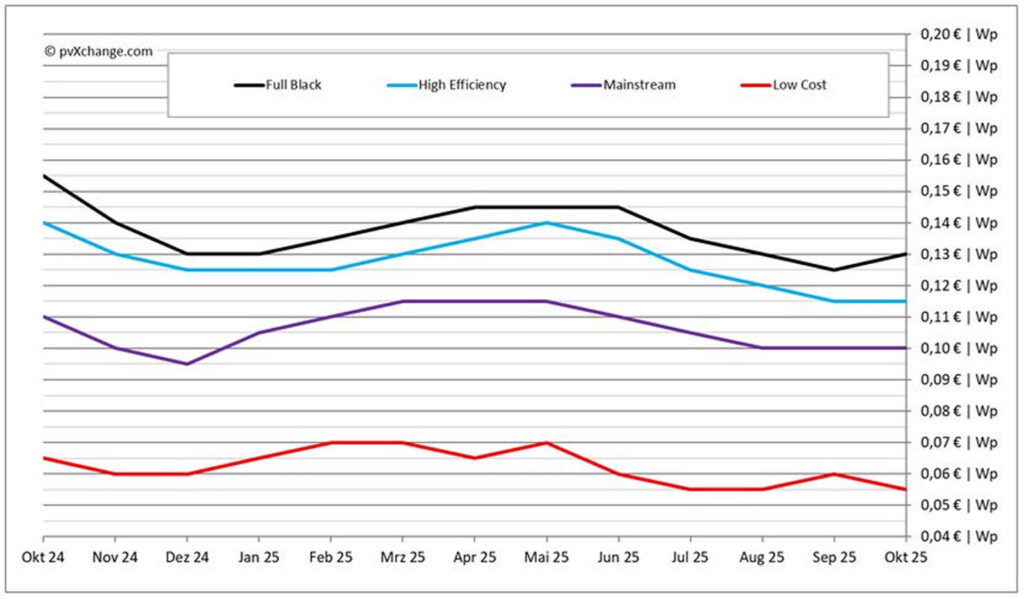

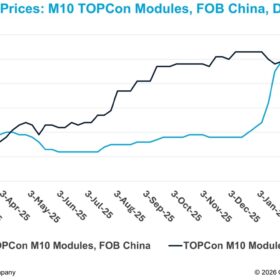

Los precios de los módulos en todas las clases tecnológicas están experimentando ligeras subidas y bajadas, sin una tendencia clara a largo plazo. Las fluctuaciones de precios reflejan en gran medida la dinámica actual de la demanda: el sector de las pequeñas instalaciones se está reduciendo, lo que provoca una disminución de las ventas de módulos totalmente negros. Las empresas de EPC y los fabricantes se centran cada vez más en proyectos fotovoltaicos de mediana y gran escala, en los que los módulos de alta eficiencia están ganando terreno, aunque la competencia de precios sigue siendo intensa.

De cara a los próximos meses y, especialmente, al próximo año, se espera que la demanda se enfríe aún más en medio de la incertidumbre sobre las futuras políticas energéticas y un entorno de mercado más difícil, a medida que desaparecen los modelos de negocio y las oportunidades de inversión que antes eran viables. Normalmente, esto sugeriría una caída continua de los precios. Sin embargo, esta tendencia se ve contrarrestada por la decisión del Gobierno chino de eliminar los beneficios fiscales a la exportación para todos los fabricantes, lo que elevaría los precios de exportación en nueve puntos porcentuales si los productores lo repercutieran íntegramente.

Es probable que los fabricantes chinos de módulos reflejen este aumento de los costos en los precios, ya que los precios del mercado europeo han alcanzado desde hace tiempo sus límites máximos. Los contratos de suministro a largo plazo ya tienen en cuenta el aumento previsto de los costos. Por ahora, el momento en que se producirá este impacto sigue siendo incierto, aunque su inevitabilidad es evidente. Los fabricantes asiáticos de inversores y sistemas de almacenamiento también se verán afectados, aunque las presiones sobre los costos en este segmento aún no son críticas. Es posible que muchos absorban el aumento o ya lo hayan incorporado a sus precios, ya que no se conoce ninguna obligación contractual pública de repercutir los costos.

Las actitudes públicas y políticas hacia el cambio climático siguen siendo complejas. Aunque la mayoría de los ciudadanos apoyan la transición energética y una mayor protección del clima, los debates sobre los costos están recuperando protagonismo. En respuesta a ello, algunos gobiernos están volviendo a estrategias fósiles y nucleares que parecen ilógicas y miopes, impulsadas más por intereses creados que por razones científicas. Incluso las recomendaciones de los expertos se ignoran a veces en favor de planes predeterminados, como lo ilustran las recientes acciones de la ministra federal de Economía y Energía de Alemania, Katherina Reiche (CDU).

Algunos líderes políticos van más allá y abogan por el abandono de las medidas de protección climática e incluso por la restricción de la investigación y la información, un enfoque cada vez más asociado a las tendencias políticas de Estados Unidos. Mientras que la Unión Europea sigue enfrentándose activamente al cambio climático, ciertos anuncios políticos alemanes suscitan preocupación por un posible cambio de prioridades. La recuperación económica y las oportunidades de crecimiento se citan a menudo como justificación para apoyar las estructuras monopolísticas de la industria energética tradicional, una estrategia que parece retrógrada y contraproducente.

El rápido crecimiento del sector de las energías renovables ha puesto de manifiesto algunos desequilibrios: las infraestructuras energéticas convencionales no han evolucionado al mismo ritmo y se han retrasado ajustes esenciales, como la ampliación de la red y la implantación de contadores inteligentes, ya sea por descuido o por negligencia deliberada.

Las empresas que se han adaptado a un mercado energético dinámico y descentralizado corren el riesgo de quedar marginadas, lo que en la práctica supone «bajar de su pedestal». El debate sobre los mercados de capacidad, por ejemplo, parece redundante: el modelo rentable ya debería prevalecer. En cambio, estas medidas benefician de manera desproporcionada a los proveedores de energía convencionales, mientras que los productores descentralizados con producciones variables se enfrentan a desventajas estructurales. Ya existen tecnologías y enfoques viables que permiten una transición rentable sin depender de centrales eléctricas de gas o de costosas mejoras de la red.

Mientras tanto, es probable que se reduzca o elimine la tarifa regulada garantizada, en particular para las pequeñas instalaciones fotovoltaicas en tejados en Alemania. Establecer un umbral razonable —por ejemplo, 30 kW— protegería las instalaciones más grandes que requieren financiación, lo que garantizaría la estabilidad continua del mercado.

Las promesas de reducir la burocracia siguen siendo en gran medida retóricas, mientras que la descentralización y los modelos energéticos dinámicos suelen descartarse por considerarse demasiado complejos y costosos. La responsabilidad parece estar volviendo a recaer en las grandes empresas energéticas, de las que se espera que reaviven estrategias antiguas con una adaptación mínima.

También existe la preocupación de que los fondos del Fondo para la Protección y la Transformación Climática puedan redirigirse para apoyar la generación de energía a partir del gas combinada con la captura y almacenamiento de carbono (CAC). Los estudios indican que este enfoque dista mucho de ser sostenible desde el punto de vista medioambiental: la inyección de CO₂ en yacimientos de petróleo o gas agotados puede liberar cantidades significativas de metano, más perjudicial para el clima, y prolongar la extracción de combustibles fósiles.

El uso de subsidios a las energías renovables para financiar estos métodos beneficia a los intereses energéticos tradicionales a expensas de los sectores fotovoltaico y eólico. Presentar estas prácticas como protección climática no solo es engañoso, sino que también puede ser desastroso para el sector.

The views and opinions expressed in this article are the author’s own, and do not necessarily reflect those held by pv magazine.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.