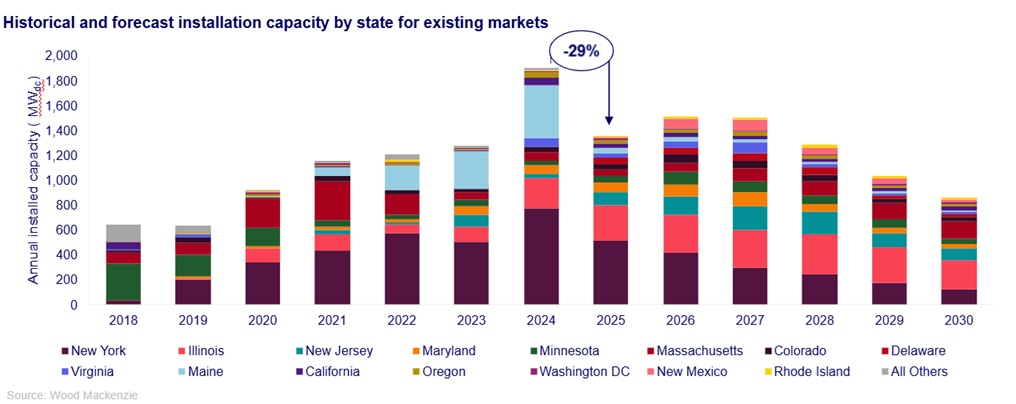

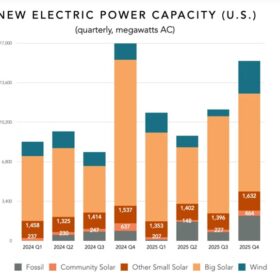

Tras un año récord de instalaciones en 2024, la solar comunitaria cayó un 36% interanual en el primer semestre de 2025, según un informe de Wood Mackenzie y la Coalition for Community Solar Access. La industria instaló unos 437 MW en el primer semestre de 2025.

Tras la aprobación de la ley One Big Beautiful Bill Act, que eliminó los incentivos fiscales basados en proyectos para las iniciativas de energías limpias, Wood Mackenzie redujo en un 8% su previsión quinquenal de instalaciones de solar comunitaria.

La ley ha alterado de forma fundamental el panorama del mercado a largo plazo, frenando el crecimiento en mercados maduros como Nueva York, lo que contribuirá a una contracción del 29% en el mercado a nivel nacional para finales de año, señaló Wood Mackenzie.

En un horizonte de tiempo mayor, los impactos de la ley empeoran. Wood Mackenzie prevé que la solar comunitaria instalada se contraiga un 12% anual hasta 2030.

Actualmente, las instalaciones de solar comunitaria totalizan 9,1 GW y se proyecta que superen los 16 GW en 2030. La proyección optimista de Wood Mackenzie, basada en políticas estatales favorables, elevaría esa cifra en 1,3 GW adicionales, mientras que su escenario pesimista, afectado por complicaciones con los créditos fiscales, recortaría la previsión a diez años en 1,2 GW.

“La versión final de la ley ofrece una ventana crucial de cuatro años para que los proyectos ya en desarrollo entren en operación y obtengan el Crédito Fiscal a la Inversión (ITC), apoyando el despliegue a corto plazo”, dijo Caitlin Connelly, analista sénior en Wood Mackenzie. “A mediados de 2025, hay más de 9 GW de proyectos de solar comunitaria en desarrollo, con más de 1,4 GW confirmados en construcción”.

Wood Mackenzie atribuyó la caída de este año al descenso de volúmenes en Nueva York y Maine, donde el programa vigente fue reformado recientemente. También señaló que en Maryland, Massachusetts y Nueva Jersey los procesos han quedado detenidos durante las transiciones entre versiones de programas. Indicó además que los estados han tenido dificultades, en general, para aprobar nueva legislación de solar comunitaria este año.

“La expiración anticipada del ITC solo añadirá más dificultades, dado que la ventana para que nuevos proyectos accedan a créditos fiscales es muy reducida”, dijo Connelly. “La aprobación de legislación en nuevos mercados podría añadir potencialmente hasta 1,1 GW para 2030”.

Jeff Cramer, presidente y director ejecutivo de la Coalition for Community Solar Access, señaló que los estados siguen mostrando compromiso con la expansión del mercado.

“La demanda de los clientes por solar comunitaria nunca ha sido más fuerte, y estamos viendo que los estados avanzan con expansiones históricas como los 3.000 MW en Nueva Jersey y los 900 MW en Massachusetts”, dijo Cramer.

Pese al apoyo estatal, Cramer advirtió que la incertidumbre federal, los retrasos en la interconexión y los límites de los programas siguen siendo barreras al crecimiento.

El informe destacó que los costos de adquisición se redujeron ligeramente en el primer semestre de 2025, con una caída promedio del 5% en todos los segmentos de clientes en comparación con el segundo semestre de 2025. La complejidad de adquirir clientes ha sido un desafío permanente para este segmento.

La demanda corporativa de solar comunitaria sigue siendo alta, según Wood Mackenzie, lo que impulsa la participación del sector comercial hasta alrededor del 53% de la capacidad instalada.

Sin embargo, los desarrolladores y las empresas de gestión de suscripciones enfrentan mayores desafíos para captar clientes de ingresos bajos a moderados, señaló Wood Mackenzie. Las dinámicas difíciles de adquisición redujeron la participación de esta categoría de clientes a solo un 9% de la capacidad instalada de solar comunitaria. Este segmento de clientes continúa siendo el más costoso de captar, con 102 dólares por kW frente a 72 dólares por kW para clientes residenciales no LMI, según el informe.

A pesar de la reducción de perspectivas para los programas de solar comunitaria basados en políticas estatales, Wood Mackenzie indicó que las empresas de servicios públicos están mostrando apertura hacia proyectos distribuidos.

“La solar distribuida no residencial, que generalmente comprende proyectos de entre 2 y 20 MWdc, está extremadamente bien posicionada para crecer”, dijo Connelly. “Las utilities valoran cada vez más los recursos a escala comunitaria porque pueden desplegarse rápidamente, con almacenamiento, y cerca de la demanda de los clientes”.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.