Las medidas de política anunciadas recientemente tienen implicaciones de gran alcance para la industria solar estadounidense, más allá de simplemente aumentar los costos de adquisición. Estas influyen de manera significativa en las estrategias de reestructuración de la cadena de suministro de los desarrolladores de proyectos, en los riesgos de cumplimiento normativo y en los planes estratégicos de fabricación de las empresas globales.

Las principales intensificaciones en la política comercial de Estados Unidos que afectan a la industria solar en 2025 incluyen: el incremento de aranceles implementado sobre las importaciones de muchas regiones desde abril de 2025; los fallos finales en materia de derechos antidumping y compensatorios (AD/CVD) sobre importaciones de Camboya, Malasia, Tailandia y Vietnam; la petición de investigaciones AD/CVD iniciada en julio dirigida a India, Indonesia y Laos; y la promulgación de la Ley One Big Beautiful Bill Act (OBBBA).

Aranceles de abril de 2025

El 2 de abril de 2025, la Casa Blanca emitió una orden ejecutiva imponiendo aranceles a las importaciones a escala global, con medidas dirigidas específicamente a células y módulos fotovoltaicos. El polisilicio solar y las obleas importadas están exentos de estos aranceles. Muchos países siguen comprometidos en negociaciones comerciales con Estados Unidos, aunque en la mayoría de los casos se espera algún nivel de arancel. El 12 de agosto, la administración estadounidense anunció una extensión de 90 días a un acuerdo que mantiene un arancel del 30% sobre importaciones chinas hacia Estados Unidos, y del 10% sobre productos estadounidenses enviados a China. Aún existe el riesgo de fuertes aumentos, dependiendo de las negociaciones entre ambas potencias. El anuncio de aranceles ha llevado a numerosos proveedores y desarrolladores de proyectos en Estados Unidos a renegociar contratos y abordar dificultades de cumplimiento, lo que deriva en retrasos en proyectos y en una mayor cautela general.

Fallos AD/CVD

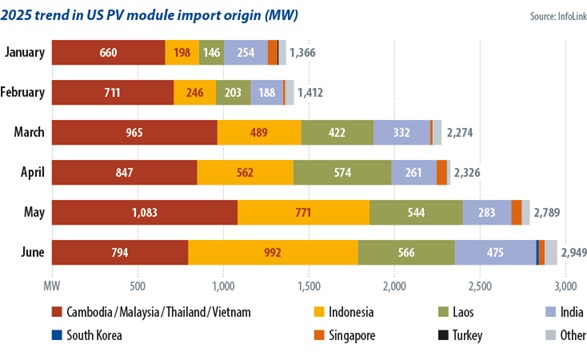

El 21 de abril de 2025, el Departamento de Comercio de Estados Unidos (DOC) emitió los fallos finales de AD/CVD dirigidos a importaciones solares procedentes de Camboya, Malasia, Tailandia y Vietnam, lo que en la práctica limitó el traslado estratégico de fabricantes chinos a estos países tras medidas AD/CVD previas impuestas a importaciones de China. Para 2024, las empresas chinas habían establecido clústeres de manufactura en estos cuatro países con más de 45 GW de capacidad de células y 72 GW de capacidad de módulos. Bajo las nuevas políticas arancelarias, estos centros de producción están entrando en una eliminación progresiva.

Una nueva petición solicitando más medidas sobre importaciones solares procedentes de India, Indonesia y Laos fue presentada al DOC el 17 de julio. Tras la imposición de AD/CVD a los cuatro países del Sudeste Asiático mencionados previamente, empresas financiadas por China trasladaron capacidad de producción a terceros países como Indonesia y Laos, que aún no están sujetos a AD/CVD y que se espera sumen 43 GW de capacidad de células y 27 GW de módulos a finales de 2025. Sorprendentemente, India también figura en esta petición, a pesar de que sus exportaciones pasadas a Estados Unidos representaron solo una pequeña parte de su producción total.

Transformación de la cadena de suministro

El endurecimiento de las normas comerciales y de la cadena de suministro está impulsando a los desarrolladores en Estados Unidos a replantearse estrategias de adquisición y cronogramas de proyectos. Con el aumento de barreras a la importación desde múltiples países, el enfoque anterior en abastecerse con módulos de bajo precio se está modificando. Los proyectos enfrentan ahora desafíos de fluctuación de costos y riesgos de cumplimiento. Algunos requieren revisiones de modelos financieros, lo que retrasa la firma de acuerdos de compra de energía (PPA) y obliga a ajustar calendarios de construcción, generando mayor cautela en el mercado.

El cumplimiento de la cadena de suministro está reemplazando al precio como principal preocupación de los desarrolladores. Las políticas estadounidenses ponen cada vez más énfasis en la transparencia del origen y la fabricación de los módulos, lo que impulsa a los desarrolladores a invertir más en auditorías a proveedores y sistemas de cumplimiento. Esto no solo eleva los costos indirectos de los proyectos, sino que también refuerza la gestión de riesgos administrativos y legales.

La supervisión de la producción en terceros países también se está endureciendo, ya que los lazos profundos con cadenas de suministro restringidas pueden seguir planteando riesgos políticos a pesar del traslado de capacidad hacia otras naciones. Para los desarrolladores, las evaluaciones de riesgo tradicionales basadas en «país de origen» ya no son suficientes en un panorama normativo más complejo.

Cada vez más desarrolladores priorizan cadenas de suministro domésticas como forma práctica de reducir riesgos políticos y la incertidumbre de cumplimiento, a pesar de posibles concesiones en costo o tecnología. Al mismo tiempo, algunos ajustan cronogramas de proyectos y contratos para evitar exposición a riesgos políticos y disputas de cumplimiento en momentos de transición regulatoria.

A largo plazo, la competencia en el mercado se está trasladando de la ventaja en costos a la transparencia en la cadena de suministro, la capacidad de cumplimiento y la gestión de riesgos. Los desarrolladores con controles internos sólidos y marcos de cumplimiento estarán en una mejor posición para liderar en el mercado en evolución.

Sobre el autor

Alan Tu es analista senior de energía solar en el equipo de investigación solar de InfoLink Consulting. Supervisa las trayectorias de políticas y los posibles impactos en la industria solar. Tu realiza investigaciones sobre oferta, demanda y tendencias de precios de células, informa sobre actualizaciones de precios y explora las conexiones entre el mercado solar y el comercio internacional.

Alan Tu es analista senior de energía solar en el equipo de investigación solar de InfoLink Consulting. Supervisa las trayectorias de políticas y los posibles impactos en la industria solar. Tu realiza investigaciones sobre oferta, demanda y tendencias de precios de células, informa sobre actualizaciones de precios y explora las conexiones entre el mercado solar y el comercio internacional.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.