La industria fotovoltaica de China registró marcadas caídas en la producción upstream y en los márgenes de beneficio durante el primer semestre de 2025, incluso cuando las instalaciones nacionales alcanzaron máximos históricos y se expandieron los nuevos mercados de exportación, según la CPIA.

El sector solar se enfrenta a un crecimiento manufacturero más lento, a una disminución de los beneficios y a una competencia mundial creciente, incluso cuando bate récords a nivel nacional y amplía su alcance internacional.

Un informe de mitad de año presentado por Wang Bohua, presidente honorario de la CPIA, mostró pronunciadas caídas interanuales en los segmentos principales de fabricación. La producción de polisilicio bajó un 43,8% hasta 596.000 toneladas métricas. La producción de obleas descendió un 21,4% hasta 316 GW. La producción de células y módulos solares creció un 7,7% y un 14,4%, respectivamente. La expansión global se ha desacelerado considerablemente.

Los precios en toda la cadena de suministro se han desplomado. A principios de julio, los precios medios de los productos clave habían caído entre un 66% y un 89% respecto a sus máximos durante la pandemia, situándose por debajo de mínimos históricos y reduciendo drásticamente los márgenes.

Sin embargo, las instalaciones nacionales se dispararon. En los primeros seis meses de 2025, China añadió 212,21 GW de nueva capacidad, más del doble que en el mismo periodo de 2024, incluyendo un récord mensual de 92,92 GW. La capacidad solar instalada acumulada ha superado 1 TW, aumentando la cuota de la energía solar en la matriz energética nacional mientras disminuye la participación del carbón.

La perspectiva para las exportaciones sigue siendo débil. El valor total de las exportaciones de productos fotovoltaicos chinos cayó un 26% interanual, marcando el segundo descenso consecutivo. Las exportaciones de obleas y módulos descendieron un 7,5% y un 2,8%, respectivamente. No obstante, las exportaciones de células aumentaron un 74,4% en volumen y un 33,1% en valor, debido al incremento de la fabricación de módulos en el extranjero.

Las exportaciones a mercados tradicionales como Europa, Oriente Medio y Sudamérica descendieron. Mientras tanto, los envíos a 115 países y regiones aumentaron. En 51 de ellos – principalmente en Asia, África y América – el crecimiento de las exportaciones superó el 100%.

La situación financiera del sector empeoró. En el primer trimestre de 2025, 31 empresas fotovoltaicas cotizadas en A-shares reportaron una pérdida conjunta de 12.580 millones de yuanes (1.730 millones de dólares), un aumento del 274% interanual. Más de 40 empresas –incluidas Jiangsu Sunshine y Akcome– han sido excluidas de cotización, declarado quiebra o iniciado reestructuración desde 2024.

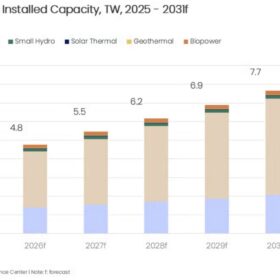

Pese a estas presiones, la CPIA revisó al alza su pronóstico anual. Ahora se prevén adiciones fotovoltaicas globales de 570 GW a 630 GW, y se estima que el total de China alcance entre 270 GW y 300 GW, respaldado por carteras de proyectos estables y una fuerte demanda en provincias con precios eléctricos orientados al mercado.

Los responsables políticos trabajan para estabilizar las expectativas. Diecisiete provincias han emitido reglas de implementación para el desarrollo fotovoltaico distribuido. Algunas exigen tasas de autoconsumo superiores al 50% en proyectos comerciales. Nuevas regulaciones vinculan proyectos existentes y futuros mediante tarifas fijas y compras garantizadas para asegurar retornos a largo plazo.

Los objetivos de energía verde para 2025-26 ahora requieren que las industrias pesadas, incluidos acero y aluminio, aumenten el uso de electricidad renovable. Los nuevos centros de datos deberán cubrir al menos el 80% de su demanda eléctrica con energía verde.

El gobierno está promoviendo nuevas aplicaciones como suministro directo a clústeres industriales, proyectos solares a gran escala en desiertos con un objetivo de 253 GW para 2030, e instalaciones de usos múltiples como solar más almacenamiento, hidrógeno y parques industriales cero carbono.

Para frenar las guerras de precios, los organismos reguladores han instado a una mayor autorregulación del sector. El Ministerio de Industria y Tecnología de la Información (MIIT) se comprometió a combatir los precios insostenibles, eliminar la capacidad de gama baja y elevar los estándares de calidad. Esta iniciativa forma parte de una estrategia más amplia para orientar el sector hacia un crecimiento más estable y sostenible.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.