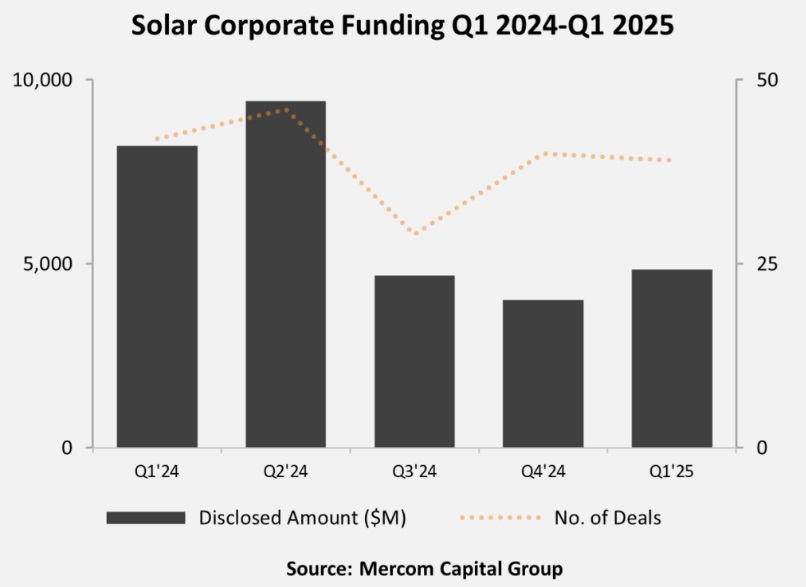

Un informe trimestral de Mercom Capital dijo que la financiación corporativa en energía solar a nivel mundial alcanzó alrededor de 4,8 mil millones de dólares en Q1, 2025. Esta es una disminución del 41% en comparación con los totales del primer trimestre de 2024 de 8,2 mil millones de dólares en el primer trimestre de 2024.

«La caída de la financiación este trimestre refleja la creciente cautela de los inversores en respuesta a los cambios de política, las crisis arancelarias y las incertidumbres regulatorias que han obligado a las empresas y a los inversores a reevaluar sus estrategias», dijo Raj Prabhu, director ejecutivo de Mercom Capital Group.

Sin embargo, la financiación subió un 20% intertrimestral desde el cuarto trimestre de 2024, y «los fundamentos siguen siendo fuertes».

«Los argumentos a largo plazo a favor de la energía solar están intactos. Lo que necesitamos ahora es claridad y certidumbre política para restaurar la confianza en los mercados», dijo Prabhu.

La financiación mundial de capital riesgo en el primer trimestre de 2025 ascendió a 1.400 millones de dólares en 14 operaciones, lo que supone un aumento con respecto al primer trimestre de 2024.

El trimestre se vio impulsado por la captación de 1.000 millones de dólares por parte de Origis Energy. Otras operaciones de capital riesgo importantes fueron las de Terabase Energy, con 130 millones de dólares; Mission Clean Energy, con 55 millones; AMPIN Energy Transition, con 50 millones; y Tandem PV, también con 50 millones.

A nivel de proyectos, unos 13,6 GW de activos solares cambiaron de manos en todo el mundo en el primer trimestre de 2025, por encima de los 10,8 GW del primer trimestre de 2024 y aumentando trimestre a trimestre.

Los promotores de proyectos y los productores independientes de energía lideraron la actividad de adquisición, asegurándose más de 8 GW de proyectos. Les siguieron las empresas y fondos de inversión, que adquirieron 2,5 GW. Las telecomunicaciones, las comercializadoras de energía integradas, las aseguradoras y otros compradores no revelados representaron 2,3 GW en adquisiciones de proyectos, las eléctricas se hicieron con 485 MW y las grandes petroleras y gasistas con 245 MW.

La financiación en el mercado público casi se detuvo, reduciéndose a 20 millones de dólares en dos operaciones en el primer trimestre de 2025, un 99% menos que los 1.400 millones de dólares obtenidos en seis operaciones en el primer trimestre de 2024.

En el primer trimestre de 2025 se cerraron alrededor de 3.500 millones de dólares en financiación mediante deuda, lo que supone un descenso interanual del 45% con respecto al primer trimestre de 2024.

Mercom informó de que en el trimestre se cerraron 19 operaciones de fusiones y adquisiciones, un nivel de actividad similar al total del primer trimestre del año pasado.

«A pesar de los vientos en contra en el entorno de financiación más amplio, vimos un repunte en las fusiones y adquisiciones de proyectos en el primer trimestre», dijo Prabhu.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.