2025 ha sido un año difícil para las energías renovables con la aprobación de la Ley One Big Beautiful Bill Act (OBBBA), que redujo muchos créditos fiscales para la energía limpia e impuso nuevas restricciones, lo que ejerció presión sobre los proyectos eólicos y solares en fase inicial.

Según el informe «2026 Renewable Energy Industry Outlook» de Deloitte, las inversiones en energía eólica y solar en la primera mitad de 2025 cayeron un 18 %, hasta alcanzar casi 35 000 millones de dólares (antes de la promulgación de la OBBBA), en comparación con el mismo periodo de 2024.

Deloitte describe en su informe cinco tendencias clave que podrían ayudar a configurar el año que viene:

- Cambios en las políticas: adaptación a un panorama energético cambiante.

- Integración del almacenamiento: suministro de energía limpia y firme bajo demanda.

- Eficiencia operativa y de capital: implementación de estrategias más ágiles e inteligentes.

- Fusiones y adquisiciones estratégicas: atracción de capital a través de plataformas y activos maduros.

- Agilidad de la cadena de suministro: priorización del abastecimiento alternativo y la relocalización.

Cambios en las políticas

Los cambios en las políticas de la Ley One Big Beautiful Bill Act (OBBBA) pueden agravar la compresión de los plazos y aumentar los costos, lo que, según el informe, remodelará la economía de las energías renovables. La ley no solo acortó los plazos de calificación para los créditos eólicos y solares, sino que las nuevas directrices del Servicio de Impuestos Internos también exigen una construcción continua.

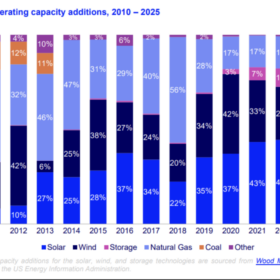

Las restricciones a las entidades extranjeras de interés (FEOC) aumentan las presiones sobre la cadena de suministro, lo que obliga a los promotores a sopesar el valor de los créditos frente a los costos de cumplimiento. El análisis de Deloitte prevé que las adiciones anuales de energía solar, eólica y de almacenamiento entre 2026 y 2030 podrían caer a un rango de 30 GW a 66 GW, frente al rango de 54 GW a 85 GW previsto en las trayectorias anteriores a la OBBBA.

Aunque se ha prestado mucha atención a la política federal, la política estatal desempeña un papel importante. Según Deloitte, en 2024, 28 estados con normas de cartera renovable (RPS) impulsaron el 37 % de las adiciones renovables.

Sin embargo, el impulso es desigual entre los estados y el informe cita como ejemplos a Ohio y Carolina del Norte. Ohio va a eliminar su RPS después de 2026, mientras que Carolina del Norte ha reducido su objetivo de reducción de carbono para 2030, ambos alegando motivos de asequibilidad. El informe advierte de que más estados podrían revisar sus compromisos debido a la presión económica. Según Deloitte, los permisos y los objetivos a largo plazo siguen siendo palancas fundamentales, pero la oposición local y las colas de interconexión siguen suponiendo obstáculos.

Integración del almacenamiento

Estados Unidos alberga el 90 % de los contratos mundiales de energía libre de carbono de los hiperescaladores, con un 78 % de energías renovables y el resto de energía nuclear, según el informe. Otras opciones, como la energía nuclear, la hidroeléctrica, la geotérmica mejorada y el gas natural con captura de carbono, tardan años en desarrollarse, por lo que la energía limpia con almacenamiento en baterías es la solución más rápida, afirma el informe.

Para octubre de 2025, la capacidad de almacenamiento operativa en Estados Unidos alcanzó los 37,4 GW, según estimaciones de Deloitte, lo que supone un aumento del 32 % en lo que va de año. Otros 19 GW están en construcción hasta 2026, con una cartera de proyectos de 187 GW para 2030. El informe señala que más de la mitad del almacenamiento a escala industrial que entrará en funcionamiento en 2026 se combina con energía solar, concentrada en tres estados del suroeste.

Deloitte señala que la innovación tecnológica y el crecimiento distribuido son factores importantes que impulsan el papel del almacenamiento. En el aspecto tecnológico, las baterías de fosfato de hierro y litio están desplazando a las baterías de níquel-manganeso-cobalto-litio por razones de costo y seguridad, según el informe, que señala los proyectos piloto de larga duración que incluyen híbridos de hidrógeno-litio de 48 horas y baterías de hierro-aire de 100 horas.

Además, el almacenamiento distribuido se ha quintuplicado desde 2020 hasta alcanzar los 4,8 GW en 2024, y Deloitte espera otros 4 GW para 2026. Un ejemplo que se da en el informe es la inscripción en centrales eléctricas virtuales (VPP), que son recursos energéticos distribuidos (DER) agregados, como baterías, energía solar y vehículos eléctricos, que actúan como un único recurso. El informe estima que las VPP alcanzaron los 30 GW en 2024. Deloitte también señala que se espera que la Orden 2222 de la Comisión Federal Reguladora de Energía (FERC) acelere la participación agregada de los DER en los mercados mayoristas.

Eficiencia operativa y de capital

Debido a los cambios en las políticas y a las presiones macroeconómicas, los desarrolladores son mucho más conscientes de los costos en lo que respecta al equipo, el diseño, la ingeniería y la mano de obra de los proyectos, al tiempo que aceleran los plazos de los mismos, según Deloitte.

Al mismo tiempo, los inversionistas esperan estrategias que equilibren los costos con el crecimiento, y los plazos de crédito reducidos están impulsando un despliegue de capital más selectivo, con énfasis en activos maduros y estructuras de financiamiento que maximicen los rendimientos, señala el informe.

Los desarrolladores y propietarios de activos están aplicando tres estrategias:

- Reordenar las prioridades de las carteras: los activos maduros en desarrollo y en explotación son prioritarios, especialmente aquellos respaldados por acuerdos de compra de energía (PPA) a largo plazo, seguidos por la repotenciación y la renovación de licencias. Deloitte considera que estas prioridades se financian mediante el reciclaje de capital a través de la venta y desinversión de activos, mientras que los grandes actores e inversores se centran en los activos en explotación y los proyectos a corto plazo para obtener rendimientos seguros.

- Aceleración de los proyectos a corto plazo: los desarrolladores están recurriendo a financiaciones flexibles para cubrir los costos de construcción y acelerar los proyectos antes de que expire el crédito, según indica el informe. Los modelos de propiedad de terceros están contribuyendo a sostener el crecimiento de la energía solar residencial.

- Aprovechamiento del valor de los créditos fiscales: los desarrolladores están combinando las asociaciones de capital fiscal con las ventajas de la transferibilidad. Deloitte considera que las eliminaciones graduales pueden simplificar la financiación al reducir la complejidad y acelerar los flujos de capital.

Deloitte considera que, para mejorar la eficiencia operativa, los desarrolladores están estandarizando el diseño, optimizando las compras y racionalizando las operaciones y el mantenimiento, a menudo utilizando herramientas basadas en la inteligencia artificial para apoyar estos objetivos.

Con el 76 % de los ejecutivos del sector energético y de las energías renovables de EE. UU. planeando aumentar el gasto en inteligencia artificial en 2025, el estudio revela que las empresas están reconociendo que la mejora de la eficiencia requiere talento, gobernanza, colaboración y tecnología.

Fusiones y adquisiciones estratégicas

Según Deloitte, los inversionistas y operadores bien capitalizados buscan rendimientos estables y aplican estrategias diferenciadas. Por ejemplo, las empresas energéticas estratégicas, las empresas de capital privado y los fondos de infraestructura dan prioridad a las plataformas consolidadas, a los desarrolladores que combinan proyectos operativos con proyectos en fase avanzada, equipos y escala, y a las carteras sin riesgo. Por otra parte, los desarrolladores y los productores independientes de energía reciclan el capital vendiendo activos maduros respaldados por acuerdos de compra de energía para financiar proyectos a corto plazo, según el informe.

En los primeros nueve meses de 2025, el informe estima que se anunciaron 58 operaciones de energías renovables por valor de 6000 millones de dólares, lo que supone una caída del 41 % en valor y del 45 % en volumen con respecto al año anterior. Sin embargo, las adquisiciones de plataformas se multiplicaron por 4,6 en valor, ya que los compradores financieros se orientaron hacia compras a nivel de empresa para asegurar la escala y el talento. Deloitte señala como ejemplos transacciones multimillonarias, como la adquisición de Altus Power por parte de TPG por 2200 millones de dólares y la venta de National Grid Renewables a Brookfield Asset Management por 1700 millones de dólares.

Las transacciones a nivel de activos se ralentizaron considerablemente, con una caída del 89 % en volumen en los primeros ocho meses de 2025 en comparación con 2024, afirma Deloitte. De los 58,4 GW de capacidad en proyecto transaccionados, el informe estima que el 38 % está en condiciones de cumplir los plazos de salvaguardia, y el 15 % ya se encuentra en construcción. El informe señala que el interés de los inversionistas por la capacidad híbrida y la estabilidad respaldada por los PPA queda patente en la venta de carteras de energía solar más almacenamiento, como la cartera de 777 MW de Repsol en Nuevo México y Texas y la cartera de 111 MW de Samsung C&T en Colorado.

Agilidad de la cadena de suministro

Según Deloitte, es necesario dar prioridad al abastecimiento alternativo y a la relocalización para garantizar la agilidad de la cadena de suministro, ya que las restricciones de la FEOC, los cambios en la deducción fiscal por producción manufacturera avanzada 45X y la ampliación de los aranceles aumentan los costos. Además, las medidas de control comercial están intensificando la exposición, señala el informe. Los derechos antidumping y compensatorios imponen aranceles de hasta el 3404 % a las importaciones de energía solar procedentes de cuatro países del sudeste asiático, mientras que los aranceles de la sección 232 añaden costos a los metales.

Deloitte estima que la producción de energía solar se ha multiplicado por siete hasta alcanzar los 56,5 GW desde 2022, superando la demanda de 35,3 GW prevista para 2024. Sin embargo, las células, las obleas, los lingotes y el polisilicio aún deben importarse. En cuanto al almacenamiento, China suministró el 70 % de las baterías de iones de litio a Estados Unidos en 2024, según el informe, y más del 83 % de los 219 GW de almacenamiento en red previstos podrían perder créditos en virtud de las normas FEOC a partir de 2026.

«Las empresas que se adapten rápidamente pueden obtener una ventaja», afirma el informe. Un ejemplo son las empresas que están asegurando insumos no FEOC para componentes clave. Deloitte estima que, desde 2023 hasta el inicio de la investigación sobre derechos antidumping y compensatorios por parte de la Comisión de Comercio Internacional en mayo de 2024, los desarrolladores acumularon 35 GW de módulos solares. Al mismo tiempo, las herramientas digitales y la flexibilidad en la contratación mejoran la visibilidad, según Deloitte, mientras que los ejecutivos someten a pruebas de resistencia las estrategias mediante la planificación de escenarios.

A largo plazo, la relocalización y la ampliación serán importantes, según el informe. Un ejemplo es el de un fabricante líder de energía solar que tiene como objetivo alcanzar una capacidad de 14 GW de módulos en Estados Unidos para 2026.

En general, el informe concluye que los plazos reducidos y la intensificación de la competencia marcarán el año 2026, siendo imprescindible acelerar el despliegue a corto plazo para obtener créditos y, al mismo tiempo, posicionarse para la continuidad hasta 2030 en virtud de las disposiciones de puerto seguro y de inicio de la construcción. Deloitte espera que los desarrolladores de energías renovables hagan hincapié en la agilidad a corto plazo, lo que incluye la diversificación de los insumos, el almacenamiento y la digitalización de la visibilidad, al tiempo que invierten en la resiliencia a largo plazo mediante la relocalización, el reciclaje y las asociaciones.

Este contenido está protegido por derechos de autor y no se puede reutilizar. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, contacte: editors@pv-magazine.com.

Al enviar este formulario, usted acepta que pv magazine utilice sus datos con el fin de publicar su comentario.

Sus datos personales solo se divulgarán o transmitirán a terceros para evitar el filtrado de spam o si es necesario para el mantenimiento técnico del sitio web. Cualquier otra transferencia a terceros no tendrá lugar a menos que esté justificada sobre la base de las regulaciones de protección de datos aplicables o si pv magazine está legalmente obligado a hacerlo.

Puede revocar este consentimiento en cualquier momento con efecto para el futuro, en cuyo caso sus datos personales se eliminarán inmediatamente. De lo contrario, sus datos serán eliminados cuando pv magazine haya procesado su solicitud o si se ha cumplido el propósito del almacenamiento de datos.

Puede encontrar más información sobre privacidad de datos en nuestra Política de protección de datos.